|

INTRODUCCION

En Argentina, la elaboración de quesos constituye

el principal destino industrial de la leche, con el 41% de participación

en 2002. La producción doméstica creció a una tasa

del 1% anual durante la década 1993-2002 y se estima que alcanzó,

este último año, las 380.000 toneladas, por un valor bruto

de aproximadamente $ 1950 millones. En 2002, nuestro país se ubicó

como el 11º productor mundial, con una fracción del 2,2% del

total.

El consumo de quesos está muy arraigado en nuestros

hábitos alimenticios, lo que explica los elevados niveles de consumo

en relación con los ingresos de la población. Pese a la

aguda y prolongada crisis económica sufrida, las góndolas

argentinas siguen exhibiendo una amplísima variedad de productos

de muy buena calidad y un nivel de innovación comparables con los

de países más desarrollados. Precisamente en el aprovechamiento

estratégico de su significativo mercado interno, en simultáneo

con el arduo trabajo de remoción de las fuertes distorsiones al

comercio mundial y la promoción de acuerdos comerciales bilaterales,

descansa el futuro del sector quesero en particular, y por extensión,

el de la industria láctea en general.

EL PRODUCTO

- "Con la denominación de queso, se

entiende el producto fresco o madurado que se obtiene por separación

del suero de la leche o de la leche reconstituida -entera, parcial o

totalmente descremada-, coagulada por acción del cuajo y/o enzimas

específicas. Se puede complementar con bacterias específicas

o ácidos orgánicos y agregar substancias colorantes, especias

o condimentos". Código Alimentario Argentino (Decreto Nº

111, 12.1.76 art. 605)

- De acuerdo al contenido de materia grasa del

extracto seco de la pasta, los quesos se clasifican en: doble crema,

grasos, semigrasos, magros y de leche descremada.

- Según el tiempo de maduración

y el contenido de agua de la pasta, se clasifican en: pasta blanda o

quesos frescos (45% a 55%), pasta semidura (36% al 44%) y pasta dura

(27% al 35%).

- Los quesos fundidos no se incluyen en la clasificación

por contenido de humedad. Se obtienen por molido, mezclado y fundido

por medio de calor y agentes emulsificantes, de uno o más tipos

de quesos.

PRODUCCION MUNDIAL

- La producción mundial de quesos creció

en forma gradual pero sostenida, en los últimos años.

Según datos de la Organización de las Naciones Unidas

para la Agricultura y la Alimentación (FAO, por sus siglas en

inglés), entre 1993 y 2002, lo hizo a una tasa acumulativa anual

del orden del 2%, bastante superior a la registrada en la producción

primaria de leche (1,4% en el mismo lapso).

- Esta tendencia positiva se relaciona con el

incremento de la demanda y con el cambio de estrategia del principal

bloque productor: la Unión Europea. En efecto, ante la imposición

de cuotas de producción de leche, sus miembros disminuyeron la

elaboración de commodities (leche en polvo y manteca) y se orientaron

hacia lácteos de mayor valor agregado (quesos) en los que son

comparativamente "más competitivos".

- De acuerdo a la FAO, en 2002 la producción

mundial de quesos de todos los tipos (incluye a los elaborados con leche

de vaca y otras especies, además de los reelaborados) fue del

orden de los 17 millones de toneladas.

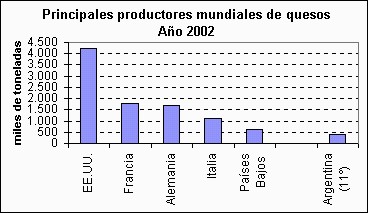

- Los tres primeros países productores

-Estados Unidos, Francia y Alemania- acapararon alrededor del 45% de

ese total.

- Estados Unidos es el principal país productor,

con el 25% del total.

|

|

|

Fuente: Dir. de Industria Alimentaria sobre la base de datos de

la FAO.

|

|

- Por tratarse de los productos lácteos

más diferenciados, los quesos han permanecido relativamente ajenos

a las marcadas fluctuaciones de precios que sufrió el mercado

internacional de los commodities lácteos (Crisis de 1997/98 y

2001/02 y alzas de 1994/95, 1999/00 y 2002/03). Por la misma razón,

en el mediano plazo, no se prevén mayores cambios en los precios.

- Luego de la última crisis de precios,

iniciada aproximadamente a mediados de 2001 y que tuviera su punto de

inflexión en agosto de 2002, las cotizaciones internacionales

de los productos lácteos han aumentado drásticamente.

En efecto, el índice de precios que calcula la FAO para los productos

lácteos pasó de un valor de 78 en agosto de 2002 (el nivel

mensual más bajo desde el comienzo de la publicación de

esta serie Base 1990= 100) a 118 en septiembre de 2003, lo que representa

una recuperación del 52%.

- Pese a que el aumento de los precios se observó

en todos los productos lácteos, una vez más, el alza observada

en los quesos fue de sólo el 22%, aproximadamente la mitad de

la registrada por el conjunto de los commodities lácteos.

- Este aumento de precios se atribuyó principalmente

al pobre crecimiento de la producción en Oceanía y América

del Sur, lo que determinó una reducción de los volúmenes

exportables. La tonificación de los precios mundiales, llevó

a la disminución de los subsidios a la exportación aplicados

por algunos países productores de elevados costos de producción

del hemisferio norte, como EE.UU. y la Unión Europea.

- Para el mediano plazo, el Instituto de Investigación

de Política Agricola y Alimentaria (FAPRI por sus siglas en inglés),

prevé un ritmo de crecimiento en los precios de los quesos del

orden del 20% entre el año base de su proyección -2002-

y el 2012, un alza superior al promedio del conjunto de los lácteos.

- Tanto el FAPRI como la Organización para

la Cooperación Económica y el Desarrollo (OCDE) coinciden

en condicionar el futuro aumento de los precios internacionales a la

rápida expansión de la oferta en las regiones que producen

leche a bajos costos (como Oceanía y América Latina),

fenómeno que atenuará dichas alzas.

- FAPRI proyecta que la recuperación económica

de Europa del Este, Brasil y Asia, junto con el crecimiento estable

previsto en los países desarrollados, impulsarán un alza

del consumo per capita de quesos, que se estima rondará entre

el 1% y el 4% anual entre 2002 y 2012.

- Según la OCDE, los cambios estructurales

iniciados a mediados de los ´80s en la comercialización

internacional de lácteos implicaron un pasaje desde productos

a granel (leche en polvo entera y manteca) hacia otros de mayor valor

agregado (como quesos y suero en polvo).

- Las últimas estadísticas completas

disponibles sobre comercio mundial corresponden a 2001, razón

por la cual de aquí en adelante se hará referencia a ese

año para analizar el mercado mundial. Según la FAO las

exportaciones mundiales de quesos (incluido el comercio entre países

de la UE) alcanzaron en 2001 los 3,4 millones de toneladas, por un monto

de US$ 10.600 millones.

- Los principales exportadores individuales (considerando

el volumen transado entre los miembros de la UE) son Alemania, Francia

y los Países Bajos, con una porción del 44% sobre el volumen

total.

- Si se excluye el comercio intracomunitario,

las exportaciones se reducen a apenas 1,5 millón de toneladas

y US$ 4.150 millones. En este caso, el protagonismo de cada nación

sufre algunos cambios. Así, los principales exportadores pasan

a ser Nueva Zelandia, Australia y Francia, que en conjunto representan

el 40% del total.

- De los tres commodities lácteos más

significativos -leche en polvo, manteca y quesos- estos últimos

son los que han exhibido el mayor dinamismo en el comercio mundial,

con una tasa acumulativa anual del 4,7% entre 1992 y 2001, prácticamente

el doble de la registrada para el conjunto de todos los productos lácteos.

- La proporción total de leche comercializada

internacionalmente (incluyendo el comercio dentro de la Unión

Europea), representa apenas algo más del 10% de la producción

mundial de leche cruda y aproximadamente la mitad de este porcentaje

se mueve en un mercado cerrado, de acuerdos bilaterales. Los quesos

participan precisamente de este último.

- Específicamente para los quesos, la porción

de la producción mundial que se destina a la exportación

ha crecido en el transcurso de la década 92-01 y alcanzó

en 2001 un promedio del 20%. En 1992 esa relación orillaba apenas

el 16%.

- Entre los actores más relevantes del

mercado mundial es frecuente encontrar que son, a la vez, exportadores

e importadores destacados. Seis de los diaz primeros exportadores mundiales

figuran también entre los 10 principales importadores. Entre

los restantes se destacan los casos de Nueva Zelandia, que exporta un

equivalente al 97% de su producción doméstica y solo importa

un 16% de lo que consume; y de Australia, que muestra ratios de 55%

y 22%, respectivamente.

- El mercado mundial de quesos ha estado dominado

por la Unión Europea, que en 2001 acaparó el 35% del volumen

y el 42% del valor total de las exportaciones (sin considerar las transacciones

intrabloque). Como es poco eficiente en términos de costos de

materia prima e industrialización, la Unión ha alcanzado

este liderazgo a través de complejos mecanismos de subsidios.

Las distorsiones generadas por esta política llevaron a varios

competidores a instrumentar una serie de herramientas para contrarrestarlos,

lo que distorsionó aun más el mercado.

- El FAPRI proyecta que entre 2002 y 2012 las

exportaciones conjuntas de los principales actores del mercado mundial

crecerán un 31% y que Nueva Zelandia y Australia concentrarán

el 75% de dicho incremento.

- Argentina es el vigésimosexto exportador

mundial, con una participación de alrededor del 0,5% del total,

tanto en términos de volumen como de valor.

- En el caso de las importaciones, Alemania, Italia

y Reino Unido son los tres países más destacados y concentraron

en 2001 casi el 35% del total.

- Según los pronósticos del FAPRI,

del incremento total de 300 mil toneladas que se estima registrarán

las importaciones entre 2002 y 2012, el 28% provendrá de Rusia,

el 25% de México, el 15% de China y el 10% de Japón.

- En 2002, nuestro país se ubicó

como el 11º productor mundial de quesos, con el 2,2% del total.

PRODUCCION NACIONAL

- En la Argentina, la elaboración de quesos

constituye el principal destino de la leche, con el 41% de participación

en 2002.

- La producción total creció a una

tasa del 1% anual durante la década '93-02 y se estima que este

último año alcanzó las 380.000 toneladas.

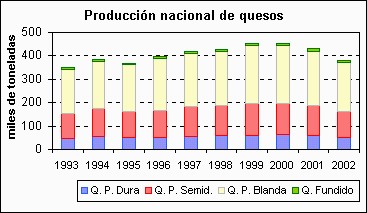

- La tendencia más importante en este período

fue la mayor expansión de la elaboración de los quesos

blandos y duros (tasas acumulativas anuales '93-02 del 1,3% y 1,1%,

respectivamente) respecto del relativo estancamiento de los semiduros.

Como ya es tradicional, los quesos blandos ocuparon el primer lugar

en el ranking de elaboración durante la década 93-´02,

con el 54% del total, seguidos por los de pasta semidura con el 30%.

|

|

|

Fuente: Dir. de Industria Alimentaria sobre la base de datos del

Convenio SAGPyA-CIL-FIEL.

|

|

- Los rubros pasta dura y fundido ostentaron el

3º y 4º lugar, con una participación promedio, para

la década en estudio, del 14% y 2% del total de los quesos, respectivamente.

- Durante 2002 y como consecuencia del nuevo escenario

económico postdevaluación, con alzas significativas en

los precios minoristas, se registró un incremento del 3% respecto

del año anterior en la participación de los quesos blandos

a expensas de las mermas observadas en todos los restantes tipos.

- Se estima que, en 2002, el valor bruto de la

producción alcanzó, aproximadamente, los $ 1.950 millones

(a salida de fábrica, sin IVA). Casi la mitad de este monto corresponde

a los quesos blandos, seguidos por los semiduros, con alrededor del

30%.

EL CONSUMO

- Como fuera señalado, los últimos

datos disponibles del comercio internacional, que permiten calcular

el consumo total y aparente per capita de cada país, se refieren

al año 2001.

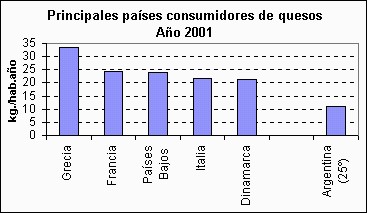

- Sobre la base de esas cifras de la FAO, se puede

determinar que los principales consumidores a nivel mundial son Estados

Unidos, Alemania y Francia, que juntos concentran prácticamente

el 45% del consumo total.

- Estados Unidos es el líder absoluto en

consumo total de quesos, ya que acapara la cuarta parte del total mundial

y supera por 15 puntos porcentuales a su seguidor más inmediato.

La demanda del mercado norteamericano es mayoritariamente abastecida

por su importante producción doméstica -recuérdese

que también es el principal productor mundial- y apenas el 5%

de su consumo interno se cubre con importaciones.

- Argentina, con un consumo total aproximado de

420.000 toneladas en 2001 y una participación del 2,5% en el

total, se ubicaría en el 9º puesto de este ranking mundial.

- Se estima que el consumo aparente per capita

de quesos, a nivel mundial, habría promediado en 2001 los 2,75

kg./hab.año.

- Grecia es la nación que ostenta el nivel

más elevado de consumo por habitante, con un valor cercano a

los 33 kg./hab.año en 2001, 10 kg. mayor que el promedio del

grupo de seguidores integrado por Francia, Países Bajos, Italia,

Dinamarca, Suiza, Austria y Alemania, que consumen por año entre

20 y 25 kilogramos.

- La Argentina, con 11,2 kg./hab.año para

2001, cuadruplica al promedio mundial y ocupa el 25º lugar del

ranking mundial de consumo por habitante.

- Nuestro país exhibe una larga tradición

en el consumo de productos lácteos en general y de quesos en

particular, con niveles de ingesta por habitante comparables con los

de países desarrollados. Como dato de referencia puede citarse

que en 2001, y según el Banco Mundial, nuestro país ocupó

el lugar número 60 del ranking de ingreso nacional bruto per

cápita.

|

|

|

Fuente: Dir. de Industria Alimentaria sobre la base de datos de

la FAO.

|

|

- La demanda de quesos es estimulada por el crecimiento

de la población, los ingresos en alza, los cambios en los hábitos

alimenticios y la expansión de la industria de comidas rápidas.

- Si bien estas variables influirán positivamente

en todo el mundo, el fenómeno se prolongará más

en las economías emergentes de Asia y de América Latina,

en las que el consumo per cápita está aún muy por

debajo de los niveles de las naciones desarrolladas.

- El queso es un producto que responde perfectamente

a las modernas tendencias del consumo: es un alimento saludable y completo

(proteínas, un nivel de grasas aceptable, calcio, fósforo,

vitaminas A, B y D), conveniente (adecuado para múltiples usos)

y atractivo (sabor).

- Éstas y otras cualidades explican el

aumento del consumo en los países desarrollados, y recientemente

en las naciones "en vías de desarrollo". En Europa,

por ejemplo, donde existe una larga tradición en quesos, en los

últimos años la demanda siguió expandiéndose.

- Si se analizan las tendencias del consumo por

pasta, se observa la pérdida de participación de los quesos

duros y semiduros -aunque siguen siendo los más importantes del

mercado, con casi el 50% del volumen-, y el crecimiento notable de los

quesos blandos.

- Entre las causas de este comportamiento se mencionan:

su menor precio, el fuerte crecimiento del consumo de mozzarella (por

introducción de la pizza en la dieta diaria y su incorporación

a las comidas rápidas), y su adaptabilidad a las mayores exigencias

dietéticas y nutricionales.

- En la Argentina el queso es un producto muy

arraigado en las costumbres alimentarias de la población (téngase

presente que la mayoría de la inmigración de principios

del siglo XX provino de Europa Occidental, en buena parte de Italia),

lo que guarda relación con la fortaleza del mercado interno y

con los elevados niveles de consumo en relación con los ingresos.

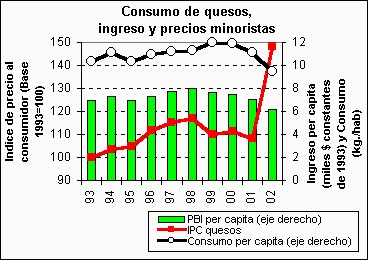

- La mejora del poder adquisitivo observada desde

1991 explicaría gran parte del significativo aumento del consumo

per cápita de quesos registrado en los primeros años de

la década pasada. En la etapa de mayor expansión, el consumo

pasó de 8,8 kg./hab.año en 1990 a 11,1 kg. en 1994 (+26%).

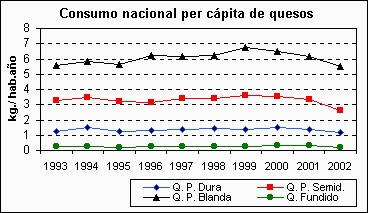

- Como puede observarse en el gráfico "Consumo

de quesos...", luego de la retracción de 1995 -consecuencia

de la crisis del Tequila- el consumo retomó su crecimiento, aunque

a un ritmo más moderado, hasta alcanzar el récord histórico

en 1999, con 12 kg./hab.año.

- La recesión económica interna

y la consecuente reducción de los ingresos que se iniciara a

mediados de 1998, repercutió también en el mercado de

los lácteos en general y en el de quesos en particular.

- En una primera etapa -año 1999- el ajuste

se produjo a través de la disminución de precios minoristas

(-6% respecto del año anterior), lo que permitió prolongar

por un año más la fase expansiva del consumo.

- A partir de 2000, con la agudización

de la crisis, la retracción alcanzó a las cantidades consumidas.

En consecuencia, entre el pico de 1999 y el año 2002 el consumo

per cápita de quesos cayó un 21%, hasta alcanzar los 9,5

kg./hab.año, un nivel comparable a los de principios de los 90´.

En igual lapso el PBI por habitante se retrajo un 19% y el nivel de

precios al consumidor se incrementó un 35% en términos

nominales.

|

|

|

Fuente: Dir. de Industria Alimentaria sobre datos del Convenio SAGPyA-CIL-FIEL

y del INDEC.

|

|

- La elasticidad-ingreso del consumo per capita

de quesos -tomando al PBI per capita como variable proxi del ingreso-

fue, en promedio, de 1,25 para la década ´93-´02.

Este guarismo indica que ante variaciones del 10% en el ingreso, el

consumo experimenta una variación en el mismo sentido del 12,5%.

Esta conclusión condiciona fuertemente cualquier proyección

sobre la demanda doméstica del rubro en particular -y del sector

lácteo en su conjunto- a la marcha de la situación económica

general y hacen suponer que serán necesarios varios años

de crecimiento sostenido para recuperar los niveles récord

de consumo per cápita (si el resto de las condiciones se mantuvieran

constantes).

- Los quesos presentan una mayor elasticidad-ingreso

que los demás productos lácteos (1,25 vs. 0,50 aproximadamente).

Dentro de los quesos, a lo largo de la década analizada, los

de pasta blanda fueron los más sensibles a las fluctuaciones

del ingreso, seguidos por los quesos duros y por los semiduros.

- La elasticidad-precio, en tanto, alcanzó

un valor promedio para la década ´93-´02 de -0,33.

En este caso, el índice significa que frente a variaciones

del 10% en el precio, el consumo experimenta una variación

en sentido contrario del 3,3%.

- En cuanto al detalle por pastas, es interesante

resaltar que durante la fase expansiva del consumo de quesos en general,

las tasas medias de crecimiento de los quesos blandos fueron superiores

a la del conjunto del rubro (+3,2% anual entre 1993 y 1999 vs.2,4%

anual del total de quesos).

- A su vez, en el período recesivo que

se extiende entre 1999 y el año pasado, los quesos blandos

junto con los duros mostraron las mermas más atenuadas del

grupo, con tasas medias anuales del orden del 6,5-6,6% contra una

retracción general del 7,5%. Los quesos semiduros sufrieron

en dicho lapso una reducción cercana al 10% anual.

- Como resultado de esta evolución dispar,

entre 1993 y 2002 se produjo un aumento de 4 puntos porcentuales (de

54 a 58% del total) en la participación relativa de los quesos

de pasta blanda, casi exclusivamente en detrimento del peso de los

semiduros (de 32 a 28%), con una estabilización en las participaciones

de los quesos duros y fundidos (representan el 12% y el 2%, respectivamente).

- El fenómeno antes señalado está

en sintonía con las tendencias mundiales. El menor precio de

los quesos de pasta blanda, la difusión de su utilización

en una gran diversidad de platos y en dietas reducidas en calorías,

el auge de las comidas fuera del hogar y de los envíos a domicilio

de pizzas y empanadas, explican esta favorable evolución. Dentro

de los quesos de pasta blanda, los que mejor responden a estas características

y nuevas tendencias son, entre otros, los quesos blancos, de crema,

mozzarella y port salut.

|

|

|

Fuente: Dir. de Industria Alimentaria sobre la base de datos del

Convenio SAGPyA-CIL-FIEL

|

|

- Algunos especialistas mencionan a los excesivos

márgenes de comercialización minorista como una limitante

significativa al incremento del consumo de quesos. Sobre la base de

los precios mayoristas y al consumidor publicados por el INDEC, puede

estimarse que en 2002 tal "brecha" habría oscilado

entre un mínimo de 20%-30% para el queso cuartirolo y los quesos

de crema o blancos (todos de pasta blanda), y un máximo cercano

al 60% para los quesos reggianito o provolone (de pasta dura), con

valores intermedios del orden del 40% para el queso pategras (de pasta

semidura). Especialmente estas dos últimas categorías

exhiben los márgenes más elevados entre los productos

lácteos.

- En la comparación con 2001, los márgenes

de los quesos semiduros y duros sufrieron disminuciones del 18% y

5%, respectivamente, mientras que la brecha en los quesos blandos

aumentó apenas 1%.

- La evolución de los precios nominales

al consumidor presentó en la última década tres

etapas bien diferenciadas: hasta 1998, una fase caracterizada por

la recuperación de los niveles de precios de los quesos, en

general coincidente con la expansión de la economía

y el consumo; el período 99-01, signado por la deflación

y posterior estabilización de precios; y finalmente en 2002,

una etapa de elevados índices de inflación (Ver gráfico

"Consumo de quesos, ingresos y precios minoristas").

- En el análisis discriminado por pastas,

se observa que a lo largo de la década los niveles de precios

de los quesos blandos -y dentro de ellos, en especial los quesos para

untar- se han "movido" por encima de la media correspondiente

a los quesos en general, comportamiento que resulta el correlato de

la particular evolución de su consumo, que se expusiera antes.

- En 2002, el nuevo escenario económico

postdevaluación disparó, particularmente en el mercado

lácteo, una rápida escalada de precios al consumidor

de los principales productos. En el caso de los quesos, el nivel promedio

para 2002 exhibió un aumento del 37% medido en términos

nominales, con relación al correspondiente al año anterior.

Cabe recordar que , en la misma comparación interanual, el

índice promedio anual para el rubro "Leche, productos

lácteos y huevos" (tal como lo define el INDEC) registró

un aumento de magnitud similar.

- Un análisis más detallado permite

concluir que los aumentos fueron, siempre en términos nominales,

del orden del 41% para los quesos blandos, del 32,5% para los semiduros

y del 30% para los duros.

- En este contexto de precios minoristas, con

un ingreso per capita reducido en alrededor de un 12% respecto del

año anterior, un estancamiento de los niveles salariales y

un desempleo creciente, en 2002 el consumo por habitante de quesos

se retrajo un 15%, una merma 3 puntos porcentuales superior a la registrada

por el rubro Leche y Productos lácteos en general.

- Una vez más, los quesos blandos, seguidos

por los de pasta dura, vuelven a exhibir aquí un mejor desempeño

relativo, con mermas interanuales del 10,7% y 15,6%, respectivamente;

frente a retracciones del 21% y 38% para los quesos semiduros y fundidos,

respectivamente.

- En términos absolutos, la reducción

del consumo registrada entre 2001 y 2002, que orilló los 1,7

kg./hab.año se puede descomponer de la siguiente manera: el

41% se explica por la merma de los quesos semiduros, el 39% por la

de los quesos blandos, el 13% por la de quesos duros y el 7% por la

de fundidos.

LAS EXPORTACIONES

- Los quesos se destinan fundamentalmente al

mercado interno. En la década 1993-2002, las exportaciones

promediaron el equivalente al 4,2 % de la producción nacional.

En dicho lapso, los volúmenes colocados en el exterior presentaron

altibajos fuertemente condicionados por la disponibilidad de "saldos"

excedentes del consumo interno que, como se expresara, se correlacionaron

con la marcha de la economía doméstica.

- La relación exportación/producción

nacional mostró una tendencia alcista a lo largo de los 10

años analizados y pasó de un mínimo del 1,5%

en 1993 a un máximo cercano al 7% el año último,

en un marco signado por el retroceso de la demanda interna y la marcada

revalorización del dólar estadounidense respecto de

nuestra moneda.

|

|

|

Fuente: Dir. de Industria Alimentaria sobre la base de datos de

Aduana, SENASA e INDEC.

|

|

- En el detalle por pasta, se destaca el sesgo

exportador de los quesos duros, con un promedio del 13% en la década

1993-2002, muy por encima de los exiguos valores correspondientes

a los demás grupos (5%, 2% y 1% para los semiduros, blandos

y fundidos, respectivamente).

- En 2002, las ventas externas alcanzaron un

récord de aproximadamente 26.000 toneladas, lo que significó

un ascenso del 47% en relación con al año precedente.

Estas operaciones representaron para el país un ingreso de

US$ 54 millones FOB, un alza de "apenas" 9% en comparación

con el monto transado en 2001.

- La explicación de esta abultada brecha

entre los aumentos en volumen y en valor se halla en que el precio

implícito promedio obtenido en 2002 fue del orden de los 2100

US$/ton., lo que significó un deterioro del 25% respecto del

promedio de 2001. Buena parte de esta disminución está

en línea con la crisis internacional de precios.

- Los guarismos señalados significaron

el 12% en volumen y el 17% en valor de las colocaciones totales de

lácteos.

- En cuanto al aporte relativo de cada pasta,

tradicionalmente los quesos duros han liderado las estadísticas:

en términos de volumen, en la última década representaron

un promedio del 44% de los embarques, seguidos por los semiduros con

un 35% y los blandos con el 21%.

- Este hecho se explica, en gran medida, por

la existencia de una cuota de acceso preferencial de alrededor de

7000 toneladas de quesos duros de "tipo Italiano", asignada

por el gobierno de los Estados Unidos a la Argentina. El sistema permite

acceder a este importante mercado pagando un arancel muy inferior

al que se paga por el excedente de cuota.

- Como hecho saliente del ciclo 2002, debe mencionarse

que si bien los tres grupos más importantes de quesos crecieron

en volumen, los aumentos en los quesos semiduros (+ 90%) y en los

blandos (63%) superaron ampliamente el alza del 6% observado en los

duros.

- Como correlato de estas diferencias, la participación

relativa de los quesos semiduros registró un aumento de 12

puntos porcentuales contra 2001, a expensas de la merma del aporte

de los quesos duros, que fueron así desplazados al 2º

lugar del ranking, luego de liderarlo casi ininterrumpidamente entre

1993 y 2001.

- En 2002 el sesgo exportador (exportación

/ producción nacional, en términos de volumen) se expandió

un 67% respecto del año anterior y pasó de un 4,1% a

un 6,8% para el conjunto de los quesos. El detalle es el siguiente:

los quesos semiduros aumentaron un 122% (pasaron de 5,5 a 12%), los

quesos blandos un 79% (de 0,9 a 1,7%) y los quesos duros un 23% (de

14 a 17%).

- Si bien nuestro país vende al mundo

unos 35-40 tipos diferentes de quesos, los 3 más importantes

-Danbo, Parmesano y Mozzarella- suman el 58% del volumen y el 54%

del monto total obtenido.

- El amplio espectro de variedades exportadas

se puede desagregar del siguiente modo: unos 13 tipos distintos de

quesos semiduros (liderados por el queso Danbo), alrededor de 12 clases

de quesos blandos (con la Mozzarella como el más representativo)

y 9 variedades de pasta dura (lideradas por el Parmesano).

- En 2002 la Argentina exportó quesos

a 33 países, aunque sólo 8 de ellos tuvieron una participación

individual superior al 1% del total. EE.UU., México y Brasil,

concentraron el 82% del volumen y el 84% del valor total.

- En el rubro quesos blandos, Brasil acaparó

el 74% de las toneladas vendidas, seguido de lejos por Chile y Perú,

con el 9% y el 7%, respectivamente. El tipo de queso blando más

transado con Brasil en 2002 fue la Mozzarella, que se llevó

el 94% del volumen.

- En quesos semiduros, los embarques a México

sumaron el 57% del volumen total, seguidos por los efectuados a Brasil

(18%) y por Chile (9%). Los dos tipos de quesos semiduros más

exportados a México en 2002 fueron el Danbo (93%) y el Gouda

(6%).

- Finalmente, el destino casi excluyente de

los quesos duros fue una vez más Estados Unidos, que acaparó

el 90% del volumen en 2002. Los dos tipos de quesos duros más

vendidos a este mercado en 2002 fueron el Parmesano (47%) y el Reggianito

(37%).

- Según datos provisorios, entre enero

y septiembre de 2003 se exportaron unas 14.500 toneladas de quesos,

un volumen acumulado 13% inferior al de igual período del año

anterior. Se destaca una fuerte retracción de las colocaciones

de quesos semiduros (-32%), que no fue compensada por el aumento del

16% observado en los de pasta dura. Las ventas totales de quesos representaron

un ingreso de US$ 33 millones FOB, un monto 10% menor que el registrado

en los primeros nueve meses de 2001.

LAS IMPORTACIONES

- Durante el decenio 93-02, los volúmenes

importados promediaron apenas el 1,3% del consumo doméstico.

En dicho lapso, y a semejanza de lo acontecido con las exportaciones,

los volúmenes comprados exhibieron marcadas fluctuaciones,

dependientes de la evolución de la economía y del consumo

interno.

- La relación importación/consumo

llegó a un pico máximo del 2% en 1999 -coincidente con

el récord de consumo doméstico- y a partir de entonces

cayó paulatinamente en los dos años siguientes, y se

desplomó en 2002 alcanzando el valor mínimo de la serie,

con un ratio de 0,3%.

- En 2002, ingresaron al país apenas

963 toneladas de quesos, por un monto de US$ 2,4 millones FOB, cifras

que se ubican aproximadamente un 80% por debajo del promedio de la

serie considerada. Las adquisiciones de quesos representaron el 9%

en volumen y el 14% en valor de las importaciones totales de lácteos.

- Respecto del año anterior, las importaciones

sufrieron una reducción del 83% en volumen y del 86% en monto,

con un precio implícito promedio 16% inferior.

- Alrededor del 87% del volumen importado el

año último correspondió a quesos fundidos, seguidos

por un 6% de blandos y un 5% de semiduros.

- El año pasado, la Argentina importó

quesos sólo desde 7 países. Brasil, Uruguay y EE.UU.

concentraron el 97% del volumen y el 93% del valor total.

- Las compras de quesos fundidos a Brasil se

transformaron en el flujo importador casi excluyente durante 2002,

ya que acapararon el 86% de las 963 toneladas importadas. Los otros

movimientos de magnitud fueron las adquisiciones de quesos semiduros

a Uruguay (3,6% del volumen total) y los embarques de quesos blandos

provenientes de Estados Unidos (3%). Estos tres grupos de operaciones

concentraron alrededor del 93% en volumen y 87% en valor, del total

de las transacciones efectuadas en 2002.

LAS EMPRESAS Y SUS MARCAS

- Se estima que existen aproximadamente entre

800 y 1000 empresas que elaboran quesos de todo tipo.

- Si bien no se dispone de información

exhaustiva del universo de industrias lácteas del país,

de la muestra de unas 70 empresas cuyo seguimiento efectúa

la Dirección de Industria Alimentaria en el marco del Convenio

SAGPyA - CIL-FIEL, durante el año 2001 solamente 51 elaboraron

algún tipo de queso. De esa muestra, las 51 firmas procesaron

quesos blandos, 45 quesos semiduros, 45 quesos duros y 14 quesos fundidos.

- Se estima que en 2001 las 7 primeras industrias

del ranking sumaron entre el 37% y el 44% del total elaborado en las

tres pastas más significativas; en tanto, en los quesos fundidos

la participación se eleva al 99%. Como dato de referencia cabe

consignar que en ese año las 7 empresas líderes sumaron

aproximadamente el 51% de la recepción de leche cruda y que

la concentración relativa de los tres tipos de quesos más

importantes fue, junto con la observada en dulce de leche, la menor

entre los productos lácteos.

- El liderazgo en las cuatro grandes líneas

de quesos correponde a la Cooperativa Sancor.

- En la industria láctea, el sector elaborador

de quesos es el que presenta mayor número de firmas que operan

en un circuito informal, distorsionando el mercado a partir de la

compra de la materia prima hasta la venta al público.

- En el siguiente cuadro figuran los principales

fabricantes de quesos y sus marcas comerciales presentes en las grandes

cadenas de supermercados de la Capital Federal (relevamiento efectuado

en octubre 2003):

|

|

|

EMPRESA

|

MARCAS

COMERCIALES

|

| Sancor

Coop. Unidas Ltda. |

SanCor, San Regim, Tholem, Tholem

light, Sancor Trocitos, Cream Cheese, Santa Brígida, Chelita.

|

| Mastellone

Hnos. S.A. |

La Serenisima, Casanto,

García (ricotta), Fortuna |

| Danone

- Mastellone |

Casancrem clásico

y diet, Mini Casancrem, Ser, García |

| Nestlé

Argentina S.A. |

Mendicrim, Mendirella, Mendicota |

| Milkaut A.

U. T. Ltda. |

Milkaut, Fransafé, Chis,

JR |

| Suc.

de Alfredo Williner |

S.A. Ilolay, Ilolay,

Vita, Ilolay, light, de Lorenzi, San Jorge |

| Verónica

S.A. |

Veronica, Pergamino. |

| Molfino-La

Paulina |

Molfino, Ricrem,

La Paulina, La Paulina light, Marull, Taluhet, Senda. |

| Santa

Rosa Est. (Bongrain) |

Santa Rosa, Adler,

Adler Mini, Adler Crem, Bavaria, Bavaria light, Atuel. |

| Parmalat

Argentina S.A. |

Parmalat, Gándara,

Gandacrem, Saavedra. |

|

- En los dos o tres últimos años,

y como consecuencia de la retracción general del consumo fruto

de la recesión económica, se observó la expansión

de las segundas y terceras marcas, de precio inferior. Fue una estrategia

que desarrollaron las industrias para no "exponer" a su marca

líder y captar segmentos de consumidores de menor poder adquisitivo.

Pueden mencionarse a Fortuna, Santa Brígida, Chelita, Fransafé,

Marull, etc.

- Además, las principales fábricas

elaboran quesos con las marcas propias de los super e hipermercados.

Según el relevamiento antes mencionado, el detalle es el que

sigue:

|

|

|

Fabricante/Marca

|

CARREFOUR

|

COTO

|

Ciudad del Lago (COTO)

|

DIA%

|

Bell´s (DISCO)

|

NORTE

|

Total

|

| Sancor |

|

5

|

|

|

|

|

5

|

| José M. Festa |

|

|

|

|

4

|

|

4

|

| San Ignacio |

2

|

|

|

|

|

2

|

4

|

Mastellone

|

1

|

|

1

|

|

|

1

|

3

|

Parmalat

|

|

3

|

|

|

|

|

3

|

Manfrey

|

|

|

|

1

|

|

|

1

|

| Sta. Rosa |

|

|

|

|

1

|

|

1

|

|

Total

|

3

|

8

|

1

|

1

|

5

|

3

|

21

|

Nota: en los supermercados Wal-Mart y Jumbo no se observaron quesos

con la marca del distribuidor.

Fuente: Dirección de Industria Alimentaria. |

|

- En el mencionado relevamiento, que debe ser

considerado como un muestreo meramente orientativo y sin rigurosidad

estadística, se detectó la presencia en góndola

de un total de 21 quesos con la marca del distribuidor. Como era lógico

suponer, la mayoría de ellos -15- pertenece a la categoría

quesos blandos, apenas 5 presentaciones a los quesos duros (todos quesos

rallados, un producto de elevado margen de comercialización minorista)

y sólo uno correspondiente al rubro semiduro.

- Dentro de los quesos blandos, más de

la mitad corresponde a la categoría que mayor dinamismo ha exhibido

en años recientes, los quesos blancos y de crema. El resto se

reparte entre ricota, mozzarella, cremoso, cuartirolo y Port Salut.

LAS INVERSIONES, FUSIONES Y ADQUISICIONES

- En el sector lácteo, como en el rubro

alimentario en general, el flujo de inversiones más significativo

se produjo aproximadamente entre 1993 y 1998. En ese lapso, la industria

láctea concretó inversiones por unos 1300 millones de

dólares, el 14% del total de la industria alimentaria. En los

últimos 3-4 años el ritmo de las inversiones disminuyó

sensiblemente debido al abrupto cambio de perspectivas en el mercado

mundial luego de las sucesivas crisis económicas y a las dificultades

económico-financieras de muchas firmas.A eso se agrega que la

mayoría de los grandes proyectos encarados por las empresas líderes

ya se encontraban en su fase final de ejecución.

- Los proyectos recientes más significativos

fueron los siguientes:

|

|

|

Empresa

|

Año

|

Inversión

|

Monto (millones US$)

|

Molfino

La Paulina |

2003

|

Perez Companc llegó

a un acuerdo preliminar para vender el paquete accionario de su controlada

a la firma canadiense Saputo Inc., el procesador lácteo más

importante de su país y uno de los productores de quesos líderes

en América del Norte. Por su parte, Molfino es una de las industrias

queseras más destacadas de la Argentina. Cabe recordar que

hace unos 5 años Perez Companc ingresó en el negocio

lácteo mediante la compra de una participación minoritaria

de la santafesina Molfino, para fusionarla más tarde con la

firma cordobesa Abolio y Rubio, más conocida por su marca "La

Paulina", una de las más renombradas en nuestro medio. |

Aprox. 51

|

| La Lácteo |

2002

|

El grupo Macri (SOCMA) vende la firma

a un grupo integrado en un 40% por la firma Marcos Martini (saneamiento

ambiental) y el restante 60% por el fondo de inversión británico

Yeffreys Investments. La empresa tiene una interesante presencia en

el mercado de la provincia de Córdoba, especialmente en quesos

blandos. |

s/d

|

| La Salamandra |

|

2001 Javier González Fraga vendió

a Cristina Miguens (Cervecerías Quilmes) el 40% del capital

accionario. A principios de 2002 le cedió un 10% adicional.

Esta firma tradicionalmente reconocida por su dulce de leche, ha diversificado

en los últimos años su cartera de productos con la incorporación,

entre otros, de una línea de quesos mozzarella elaborados con

distintas proporciones de leche de búfala y de vaca con la

marca "La Granja". |

s/d

|

| Mastellone |

2001

|

Compra la marca "Cabaña

Los Charas", reconocida en el segmento de quesos especiales (Brie,

Camembert, etc.) |

s/d

|

| Santa

Rosa Estancias (Bongrain) |

2000

|

Compró a Nestlé

su planta quesera de San Jerónimo (Sta. Fe), además

de sus afamadas marcas Adler y Bavaria |

S/D

|

| Mastellone |

1999

|

Puso en funcionamiento su

nueva planta de quesos en Trenque Lauquen. Capacidad instalada: 1,5

millones de litros/día |

50

|

|

- De acuerdo a la base de datos del Instituto

Nacional de Tecnología Industrial (INTI) el sector industrial

lácteo registraba, en junio de 2003, dos certificaciones ISO

9002 en el rubro quesos: 1 para queso Danbo (Planta de Sancor en Morteros,

Córdoba) y 1 para quesos untables (Planta de Danone en Longchamps,

Buenos Aires). A éstas hay que agregar 3 certificaciones ISO

9001 referidas a quesos: 1 para yogures, postres y quesos untables

(Planta de Danone en Longchamps, Buenos Aires), 1 para yogures, cremas

y ricota (Planta de Williner en Bella Italia, Santa Fe, 1 para quesos

varios (Planta de Noal en Villa María, Córdoba); y 2

relacionadas indirectamente a estos productos, y correspondientes

a los centros de distribución más importantes de Sancor

y Mastellone.

- Según la misma fuente, el sector posee

también una única certificación HACCP (sigla

en inglés de Análisis de Riesgos y Puntos Críticos

de Control ). La misma abarca los procesos de recepción de

leche, producción, envasado y transporte de quesos Tybo, Port

Salut y Mozzarella, de la planta de la empresa Williner ubicada en

Bella Italia, Santa Fe.

- Finalmente, cabe agregar que existe una planta

que ha obtenido la certificación ISO 14001:1996 (serie de normas

ambientales): se trata de los procesos de diseño, producción,

almacenamiento y entrega de yogures, postres y quesos untables, de

la planta de Danone.

- Sobre un total de 21 certificaciones relevadas

en el sector lácteo (entre las distintas series de ISO y HACCP),

7 corresponden al subsector quesero, lo que lo transforma en el segundo

rubro en importancia detrás de las leches en polvo, que ostentan

8 certificaciones.

NOVEDADES Y LANZAMIENTOS

- El gran dinamismo que exhibe el sector torna

imposible volcar en este informe todas y cada una de las permanentes

novedades que en él se generan. Nos limitaremos, entonces,

a enumerar las más importantes y recientes:

|

|

|

Empresa

|

Novedad / Lanzamiento

|

| Argendairy |

Unas 10 PyMEs lácteas bonaerenses

conformaron este consorcio exportador que ofrece quesos elaborados

con leche de vaca y de cabra, además de dulce de leche. El

grupo, que participó en la Feria SIAL Mercosur 2003, tiene

en carpeta la instalación de una sucursal en Brasil y ya envió

20 toneladas de dulce de leche y quesos a Estados Unidos. El proyecto

contó con el apoyo de la SAGPyA, el IICA y la Fundación

ExportAr. El Inst. Sup. Experimental de Tecnología Alimentaria

de 9 de Julio efectuó el trabajo de unificación de la

calidad de los productos elaborados. |

| Danone |

Reemplazó la marca de su queso

blanco semimagro "Casandiet" por "Casancrem Diet"

y amplió la línea con el agregado del sabor Parmesano

en su presentación de 200 gr. |

| Danone |

Amplió su líneas

de queso de crema y queso blanco semimagro con la incorporación

de "Mini Casancrem" Clásico y Diet, respectivamente.

Se trata de un novedoso pack de 4 potes plásticos de 45 gr.

cada uno |

| Mastellone |

Amplió su línea de quesos

blandos "La Serenísima" con la incorporación

de los quesos Port Salut light y queso Saint Paulin light. |

| Molfino-La

Paulina |

Presentó un novedoso queso rallado

light "La Paulina", que contiene un 50% menos de grasa que

el tradicional y viene en sobre de 120 gr. Este producto se obtiene

de hormas de quesos elaborados con leche descremada. |

| Molfino-La

Paulina |

Presentó un novedoso sistema

de cierre práctico con sticker en sus envases de quesos rallados

"La Paulina", en sus variantes común (de 150 gr.)

y light (de 120 gr.) |

Sancor

Mastellone

Molfino entre otras |

En los últimos años

modificaron el diseño de sus envases de quesos rallados, en

varias de sus presentaciones y marcas, que poseen ahora un packaging

mucho más moderno y atractivo. |

Sancor

Mastellone

Molfino entre otras |

Trozado y envasado en origen.

Esta es una tendencia que, por una parte, apunta a satisfacer la demanda

de hogares de tamaño cada vez más reducido (y aumento

de los unipersonales) y que además evita el fraccionado en

el supermercado, una práctica que resulta inconveniente para

la industria procesadora |

Sancor

Mastellone

Molfino entre otras |

Fetado y envasado en origen de quesos

para sandwich (danbo, gouda, mozzalella, tybo, etc). Esta tecnología

se adapta a las nuevas tendencias del consumo referidas a la simplicidad

y rapidez en la preparación de comidas. |

| Parmalat |

Luego del lanzamiento de su línea

de quesos de crema y quesos blancos "Parmalat", agregó

nuevos sabores a la de queso de crema: jamón y fontina |

Cab.

y Est.

Santa Rosa |

Amplió su línea

de quesos fundidos untables "Bavaria" con tres nuevos sabores:

fontina, jamón y light. Se presentan en potes de 90 y 200 gr. |

| Incorporó a su línea

de quesos procesados, los untables "Adler Crem", en 4 gustos:

fontina, con trocitos de cebollín, con trocitos de queso azul

y apio, y jamón crudo. Se presentan en novedosos potes plásticos

de 180 gr. cada uno |

| Presentó un novedoso sistema

"abre fácil" para su famosa línea de quesos

fundidos "Adler" |

| Presentó su nuevo queso procesado

en fetas saborizado con queso Gouda o Emmental marca "Bavaria"

Sandwich-in, Se trata de 8 fetas individuales que totalizan 60 gr.

|

| Incorporó nuevos

envases triangulares a su línea de quesos fundidos "Adler"

con la marca "Adler mini". |

|

|

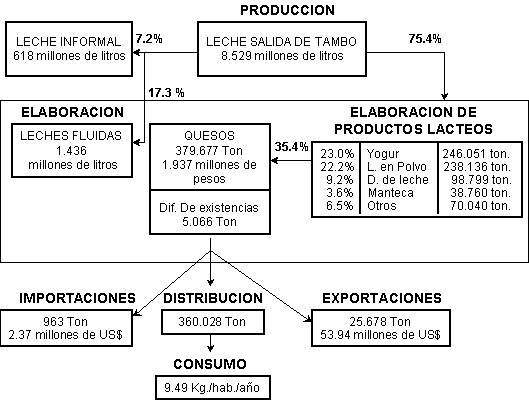

ELABORACION DE QUESOS - 2002

|

|

FUENTES CONSULTADAS

FAO - OCDE - FAPRI - Banco Mundial - Rabobank -

COMTRADE base de datos de comercio de la Naciones Unidas - Guardini E.

y Labriola S. Dirección de Ind. Alimentaria, SAGPyA, 2003. - Estadísticas

de Productos Lácteos, en www.alimentosargentinos.gov.ar/lacteos

- Convenio SAGPyA-CIL-FIEL - INDEC, Precios mayoristas y minoristas de

productos lácteos - Comercio Exterior: Administración Nacional

de Aduanas, SENASA e INDEC - Páginas de internet de varias industrias

lácteas- Artículos de diarios y medios especializados -

Instituto Nacional de Tecnología Industrial (INTI)

|