INTRODUCCION

El complejo oleaginoso constituye el principal

bloque exportador de la economía nacional. En la actualidad, Argentina

es el primer productor y exportador de aceite de girasol y la industria

local se destaca por su avanzada tecnología y alta competitividad.

Los productos argentinos llegan a numerosos países en los cinco

continentes a pesar de las políticas proteccionistas de las naciones

compradoras. En el presente trabajo se analiza la actividad del sector

en el año 2002, lo sucedido en la presente campaña, así

como su evolución durante los últimos años.

El girasol (Helianthus annuus L.)

es una especie originaria de América del Norte introducida en Europa

como planta ornamental en el siglo XVI, que recién adquirió

importancia como oleaginosa a comienzos del siglo XVIII. Ingresó

a la Argentina desde Rusia, en el siglo XIX, y su cultivo se expandió

hasta convertir a nuestro país en el primer productor de su aceite.

EL MERCADO INTERNACIONAL

- El girasol constituye una de las principales

plantaciones oleaginosas a escala mundial.

- En la campaña 2002 se

observó un incremento en la superficie cultivada, luego de dos

años consecutivos en los que se había verificado una disminución.

- Sin embargo el área implantada

está por debajo de los valores registrados a fines de los años

90.

- Las cifras de los principales

países productores se detallan en el siguiente cuadro:

|

|

|

.

|

2002

|

2001

|

2000

|

1999

|

1998

|

| Superficie sembrada (miles de ha) |

19.600

|

18.100

|

21.000

|

23.200

|

20.700

|

| Total Mundial (miles de ton.) |

22.700

|

22.000

|

26.100

|

28.800

|

25.000

|

| Argentina |

3.800

|

3.200

|

6.000

|

7.100

|

5.600

|

| Rusia |

3.400

|

3.100

|

3.900

|

4.100

|

3.000

|

| Ucrania |

2.800

|

2.300

|

3.500

|

2.800

|

2.300

|

| China |

1.900

|

2.000

|

2.000

|

1.800

|

1.500

|

| Francia |

1.500

|

1.700

|

1.800

|

1.900

|

1.700

|

| Estados Unidos |

1.200

|

1.600

|

1.600

|

2.000

|

2.400

|

Fuente: Dirección de Industria Alimentaria sobre la base de

datos de la FAO |

|

- El principal destino del girasol es la industrialización

para la elaboración de aceite.

- El aceite de girasol representa el 9 % del total

de óleos elaborados mundialmente y por su volumen es el cuarto

en importancia después de los de soja, palma y colza.

- Los volúmenes elaborados y los principales

países productores, se detallan en el siguiente cuadro:

|

|

|

.

|

2002

|

2001

|

2000

|

1999

|

1998

|

| Total Mundial

(miles de ton.) |

8.200

|

8.420

|

9.190

|

9.410

|

9.010

|

| Argentina |

1.300

|

1.300

|

2.160

|

2.470

|

2.020

|

| Federación

de Rusia |

1.100

|

860

|

880

|

860

|

750

|

| Ucrania |

900

|

790

|

770

|

540

|

480

|

| China |

600

|

660

|

640

|

590

|

490

|

| Francia |

500

|

560

|

610

|

540

|

540

|

| España |

400

|

490

|

380

|

570

|

610

|

Fuente: Dirección de Industria Alimentaria sobre la base de

datos de la FAO |

|

- La industrialización mundial de aceite

de girasol mostró un crecimiento anual promedio del 3,5 % entre

1993 y 2000. Sin embargo los volúmenes producidos en 2001 y 2002

se redujeron alrededor del 15 % respecto al registro del 2000.

- La principal causa de esta retracción

es la caída de precios que mostraron tanto la semilla como el

aceite y que generó un desplazamiento de la producción

a otros cultivos con mayor rentabilidad.

- En consonancia con la caída en la producción,

el comercio mundial de aceite de girasol mostró una tendencia

decreciente en las últimas tres campañas de la década.

- Sin embargo, Argentina continúa manteniendo

una posición de liderazgo. A continuación se detallan

los principales indicadores:

|

|

| COMERCIO INTERNACIONAL |

| Oct 2001

- Sep 2002. |

|

| Volumen (miles de toneladas) |

2.150

|

| Valor (millones de dólares) |

1.120

|

| PRINCIPALES

EXPORTADORES - miles de toneladas |

| Argentina |

1090

|

| Ucrania |

423

|

| Unión Europea |

94

|

| PRINCIPALES

IMPORTADORES - miles de toneladas |

|

Unión Europea

|

545

|

| Argelia |

186

|

| Federación de Rusia |

170

|

Fuente: Dirección de Industria Alimentaria sobre la base de

datos de USDA |

|

- Es también importante la producción

y el comercio mundial de pellets de girasol, principal subproducto de

la molienda. Argentina es el mayor exportador, mientras que la Unión

Europea es el más grande bloque importador.

- En el período Octubre 2001 - Septiembre

2002, el volumen comercializado alcanzó los 2 millones de toneladas

por un valor superior a los 200 millones de dólares.

LA PRODUCCION NACIONAL Y EL CONSUMO

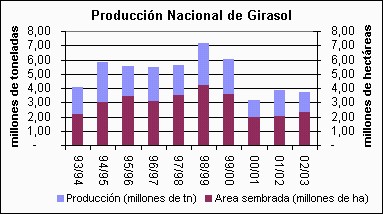

- Nuestro país cuenta con ambientes agroecológicos

sumamente favorables para el cultivo de girasol. Desde el año

1930, cuando se inicia su expansión, éste tuvo una tendencia

de crecimiento.

- Pero este aumento no fue constante a lo largo

de los años y las oscilaciones en los volúmenes producidos

se deben principalmente a las variaciones del precio de su aceite.

- El máximo registro se alcanzó

en la campaña 1998 / 1999 cuando la cosecha totalizó 7

millones de toneladas. En los años siguientes se observó,

a nivel mundial, una sobreoferta de aceites y una consecuente caída

de los precios.

- Esta situación llevó a la disminución

en la superficie implantada en las dos campañas siguientes. En

este escenario se vio también un pasaje de los productores hacia

el cultivo de soja.

- El panorama se modificó recién

a partir del período 2001/02 con un repunte de los precios internacionales.

|

|

|

Fuente: Dirección de Industria Alimentaria sobre la base

de datos de la SAGPyA.

|

|

- En el siguiente cuadro se resumen los resultados

de la campaña 2002/03.

|

|

| Area Sembrada,

miles de ha |

2.320

|

| Producción,

miles de tn |

3.700

|

| Area cosechada,

miles de ha |

2.270

|

| Rendimiento,

kg / ha |

1.630

|

|

- Si bien el área sembrada en la última

campaña fue superior a la del año anterior, la cosecha

resultó un 3,7 inferior debido a una caída en los rendimientos.

- El girasol se siembra principalmente en la provincia

de Buenos Aires además de La Pampa y Córdoba.

- Si bien la semilla o pepa de girasol se emplea

en confitería y en productos panificados, la mayor cantidad se

destina a la elaboración de aceite. Los volúmenes industrializados

durante 2002 se detallan a continuación:

|

|

|

.

|

Volumen

(miles de tn)

|

Variación

2002 vs 2001

|

| Molturación

de Girasol |

2.970

|

-5%

|

| Producción

de Aceite de Girasol |

1.260

|

-3%

|

| Producción

de Pellets de Girasol |

1.220

|

-6%

|

|

- Si bien el área sembrada en la última

campaña fue superior a la del año anterior, la cosecha

resultó un 3,7 inferior debido a una caída en los rendimientos.

|

|

|

.

|

Volumen

(miles de tn)

|

Variación

Ene - Jul2003 vs 2002

|

| Molturación de Girasol |

2.270

|

+ 10%

|

| Producción de Aceite

de Girasol |

960

|

+ 10%

|

| Producción

de Pellets de Girasol |

940

|

+ 12%

|

|

- La molturación de girasol se centra en

la provincia de Buenos Aires (65 %), y parte en Santa Fe (19 %) y Córdoba

(15 %).

- En Argentina, por la magnitud de su producción,

el aceite de girasol es el segundo en importancia después del

de soja. Teniendo en cuenta sus características de sabor suave

y su tenue color amarillo, el aceite de girasol resulta uno de los preferidos

para su empleo doméstico o industrial.

- Además de su uso hogareño puro

o en mezclas, es aprovechado ampliamente en la elaboración de

mayonesas, margarinas, aderezos y conservas.

- En la última década, en consonancia

con los volúmenes producidos, el consumo de aceite de girasol

mostró una sostenida tendencia creciente hasta el año

2000. Sin embargo, en los dos años siguientes se observó

una fuerte retracción, siendo sustituido en parte por aceite

de soja.

|

|

| Consumo |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

| miles

de tn |

414 |

416 |

391 |

488 |

487 |

479 |

523 |

537 |

433 |

267 |

| Kg

/ hab / año |

12,5 |

12,4 |

11,5 |

14,2 |

14,1 |

13,7 |

14,8 |

15,0 |

12,0 |

7,3 |

|

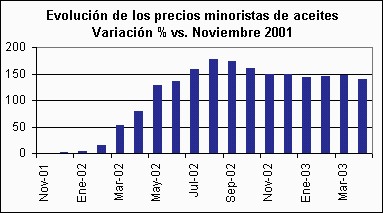

- Teniendo en cuenta que la mayor parte de los

aceites producidos en nuestro país se destinan al mercado externo,

y como consecuencia de la devaluación, los precios de los aceites

comestibles en el mercado interno se incrementaron significativamente.

En el siguiente gráfico se observa la evolución de los

precios minoristas respecto al valor de noviembre de 2001, previo a

la salida de la convertibilidad.

|

|

|

Fuente: Dirección de Industria Alimentaria sobre la base

de datos de la INDEC.

|

|

|

LA EXPORTACION

- El complejo oleaginoso constituye un sector

estructuralmente exportador, llegando a abastecer a más de 60

países. Las exportaciones de girasol comprenden el grano, el

aceite -crudo y refinado- y los pellets. El volumen y el valor de las

exportaciones de cada producto se detallan en el siguiente cuadro.

|

|

|

.

|

Volumen

(ton)

|

Variación 02 v 01

|

Valor (mil US$)

|

Variación 02 v 01

|

Precio FOB promedio (US$/ton)

|

| Semilla de Girasol |

343.700

|

353%

|

93.500

|

242%

|

272

|

| Aceite de girasol |

1.018.300

|

4%

|

530.600

|

29%

|

521

|

| Crudo |

919.200

|

9%

|

464.700

|

40%

|

506

|

| Refinado |

99.100

|

-28%

|

65.900

|

-19%

|

665

|

| Pellets de Girasol |

1.160.900

|

2%

|

95.300

|

-6%

|

82

|

Fuente: Dirección de Industria Alimentaria sobre la base de

datos del INDEC |

|

- Para los primeros siete meses de 2003, se destaca

que los volúmenes de aceite exportados no muestran cambios respecto

a igual período del año anterior aunque se incrementaron

un 8 % en valor. Los exportaciones de los demás productos del

complejo girasol se detallan a continuación:

|

|

|

.

|

Volumen

(ton)

|

Variación Ene - Jul03 v 02

|

Valor (mil US$)

|

Variación Ene - Jul03 v 02

|

Precio FOB promedio (US$/tn)

|

| Semilla de Girasol |

220.700

|

-33%

|

60.900

|

-27%

|

276

|

| Aceite de girasol |

683.500

|

0%

|

374.900

|

8%

|

549

|

| Crudo |

634.800

|

1%

|

341.800

|

10%

|

538

|

| Refinado |

48.700

|

-17%

|

33.200

|

-14%

|

682

|

| Pellets de Girasol |

907.300

|

10%

|

61.200

|

-11%

|

67

|

Fuente: Dirección de Industria Alimentaria sobre la base de

datos de INDEC |

|

|

|

DERECHOS

DE EXPORTACION

|

En abril de

2002, mediante la Resolución 35 / 2002, el Ministerio de Economía

fijó un derecho del 20 % a la exportación para consumo

de un importante número de mercaderías.

Para el complejo oleaginoso, la medida afecta principalmente a los

granos de soja y girasol y a sus aceites. La Resolución también

alcanza a los aceites mezcla, grasas y aceites vegetales hidrogenados

y margarinas.

Para el caso de los granos, estos derechos a la exportación

se adicionan al 3,5 % vigente a marzo de 2002.

En relación a los subproductos de molienda, también

se fijaron derechos del 20 % sobre las posiciones que corresponden

a pellets de girasol y pellets de soja. |

|

- El mercado del aceite de girasol está

afectado por numerosas restricciones tales como cupos y elevados aranceles

impuestos por los países importadores. Sin embargo, a pesar de

este complejo escenario, la producción argentina llega a un importante

número de países. En la siguiente tabla se detallan los

principales destinos de las exportaciones durante 2002.

|

|

Exportaciones de aceite de girasol

- Año 2002

|

Destino

|

Volumen (ton)

|

%

|

Valor (mil US$)

|

| Países Bajos |

355.900

|

35%

|

177.600

|

| Francia |

114.800

|

11%

|

58.000

|

| Irán |

88.700

|

9%

|

45.500

|

| Rusia |

53.400

|

5%

|

37.000

|

| Egipto |

45.900

|

5%

|

23.300

|

| Malasia |

30.500

|

3%

|

16.000

|

| Resto |

329.100

|

32%

|

173.200

|

|

Total

|

1.018.300

|

100%

|

530.600

|

|

Fuente: Dirección de Industria Alimentaria sobre la base

de datos del INDEC

|

|

|

Exportaciones de pellets de girasol

- Año 2002

|

Destino

|

Volumen (tn)

|

%

|

Valor (mil US$)

|

| Países Bajos |

460.000

|

40%

|

38.900

|

| Italia |

179.000

|

15%

|

14.900

|

| Dinamarca |

102.600

|

9%

|

10.500

|

| Reino Unido |

85.600

|

7%

|

9.600

|

| Francia |

60.900

|

5%

|

4.300

|

| Tailandia |

47.200

|

4%

|

4.100

|

| Resto |

225.600

|

19%

|

13.000

|

|

Total

|

1.160.900

|

100%

|

95.300

|

Fuente: Dirección de Industria Alimentaria sobre la base de

datos del INDEC |

|

-

Por las razones enumeradas

precedentemente, los precios del aceite de girasol evidenciaron

una importante disminución hacia fines de los 90. Sin embargo,

debido a que en las últimas campañas se observó

un menor crecimiento en la producción mundial de aceites

vegetales, las cotizaciones tuvieron un repunte.

|

|

Fuente: Dirección de Industria Alimentaria sobre la base de

datos de la SAGPyA. |

|

- Las principales firmas exportadoras de aceite

de girasol son Cargill, Oleaginosa Moreno, Molinos Río de la

Plata, Nidera, Vicentín y Aceitera General Deheza. Las seis representan

el 90 % del volumen total exportado.

- Los puertos de salida más relevantes

son San Lorenzo / San Martín, en Santa Fe seguidos por Bahía

Blanca y Necochea, en la provincia de Buenos Aires.

LAS EMPRESAS

- El complejo aceitero argentino es uno de los

sectores de la industria alimentaria que ha evidenciado mayor crecimiento

durante los últimos años, habiendo incrementado significativamente

su capacidad de procesamiento.

En la actualidad es una de las principales

del mundo junto a los de Estados Unidos y Brasil

- Las plantas aceiteras actualmente en funcionamiento

son 49, de las cuales la mayoría procesa girasol, entre otras

oleaginosas. Las provincias de Santa Fe y Buenos Aires concentran el

mayor número de establecimientos.

- La capacidad de crushing de la industria aceitera

norteamericana, llega a 159.000 toneladas cada 24 horas mientras que

la de Brasil supera las 122.000.

- En Argentina, la capacidad instalada supera

las 93.000 toneladas diarias. La ubicación de las distintas plantas

se detalla en el siguiente cuadro.

|

|

|

Ubicación

|

Cantidad de Fábricas

|

Capacidad instalada Toneladas

cada 24 horas

|

| Capital

y Gran Bs. Aires |

3

|

325

|

| Resto de

Pcia. Bs. Aires |

15

|

16.270

|

| Pcia. Santa

Fe |

19

|

65.270

|

| Pcia. Córdoba |

4

|

9.820

|

| Pcia. Entre

Ríos |

5

|

1.010

|

| Pcia. Salta |

1

|

40

|

| Pcia. Misiones |

1

|

140

|

| Pcia. La

Pampa |

1

|

300

|

| Total |

49

|

93.175

|

|

- Si se consideran 300 días anuales de

actividad, la capacidad teórica de molienda alcanzaría

28 millones de toneladas. Para el año 2002, la capacidad instalada

ociosa se calcula en un 13 %.

- Del total de empresas, 27 trabajan mediante

métodos de extracción con solvente, 9 lo hacen con prensas

continuas, y las 13 restantes combinan ambos sistemas.

- De acuerdo a estadísticas del año

2001, la fabricación de aceites y grasas vegetales comestibles

y sus subproductos ocupó casi 7700 empleados.

PERSPECTIVAS

- Si bien en las últimas campañas

se observó un descenso en los niveles de producción, las

condiciones agroecológicas y la tradición en su cultivo

hacen que el girasol mantenga su potencial de recuperación.

- Según la Asociación Argentina

del Girasol (ASAGIR), entidad que agrupa a los distintos actores de

la cadena del girasol argentino, de cara a las próximas campañas,

los desafíos de esta oleaginosa se centran principalmente en

dos aspectos: el desarrollo de nuevas tecnologías y la baja de

costos. En este sentido, ASAGIR junto con la Agencia Nacional de Promoción

Científica y Tecnológica entregan subsidios a proyectos

de investigación orientados a la resolución de los problemas

productivos.

- Desde ASAGIR también se respalda la promoción

del consumo de los productos derivados.

- Asimismo se espera avanzar el temas como la

transparencia de mercado, precios de pizarra y precios de futuro, con

el objetivo de consolidar la competitividad de la cadena.

|

| |

|

| »

Ver DIAGRAMA DE PROCESOS |

|