De acuerdo a la definición del Código Alimentario Argentino (Decreto Nº 111, 12.1.76 art. 605) con la denominación de queso, se entiende el producto fresco o madurado que se obtiene por separación del suero de la leche o de la leche reconstituida -entera, parcial o totalmente descremada-, coagulada por acción del cuajo y/o enzimas específicas. Se puede complementar con bacterias específicas o ácidos orgánicos y agregar substancias colorantes, especias o condimentos. |

|

-

En función del contenido de materia grasa del extracto seco de la pasta, los quesos se clasifican en: doble crema (>60%), grasos (40-60%), semigrasos(25-40%), magros(10-25%) y descremados (<10%).

-

Según el tiempo de maduración y el contenido de agua de la pasta, se clasifican en: pasta blanda o quesos frescos (45% a 55%), pasta semidura (36% al 44%) y pasta dura (27% al 35%).

|

-

Los quesos fundidos no se incluyen en la clasificación por contenido de humedad. Se obtienen por molido, mezclado y fundido por medio de calor y agentes emulsificantes, de uno o más tipos de quesos.

-

Las condiciones, exigencias y características para los quesos se especifican en los artículos 605 a 642 del Capítulo VIII del mismo Código.

|

|

| |

-

En la elaboración de quesos, el insumo principal es la leche cruda, cuya participación en el costo total alcanza aproximadamente al 50% (el 45% en blandos y hasta el 60% en duros). Otros insumos (cuajo, enzimas específicas, bacterias lácticas, ácidos orgánicos, cloruro de sodio y de calcio, etc.) y los envases, sólo representan entre el 3% al 6%; en tanto que el costo energético (gas y electricidad) oscila entre el 1 y el 2%.

-

Los costos de elaboración de los quesos son, en general, elevados y superiores a los de otros lácteos. Esto se debe a la mayor cantidad de leche y otras materias primas requeridas, a la complejidad del proceso, al costo financiero que implica el tiempo de maduración, a la necesidad -sobre todo en quesos frescos- de una red de transporte refrigerado, etc.

-

La calidad de la leche (contenido de grasa y especialmente de proteína) juega un rol fundamental en el proceso industrial ya que determina el rendimiento y, en gran parte, el costo de elaboración. Cabe mencionar, a modo de ejemplo, que el contenido de sólidos totales de la leche de Nueva Zelanda (el país más competitivo en términos de costos) es, en promedio, un 20% superior al de la leche argentina.

|

-

Pese a esta diferencia, en los últimos años se observa, en nuestro país, una amplia difusión de los sistemas de pago de leche basados en el contenido de grasa y de proteínas y en la calidad higiénico-sanitaria. Así, siguiendo la tendencia internacional, se otorga una creciente importancia a la calidad y al contenido de proteínas, en detrimento del de grasa.

-

El rendimiento industrial varía según la pasta. Sobre la base de la estadística obrante en la Dirección de Industria Alimentaria y Agroindustrias, se estima que en 2008 se utilizaron, en promedio, 6,1; 11,1 y 13,3 litros de leche para obtener 1 Kg. de queso blando, semiduro y duro, respectivamente. En consecuencia, los rendimientos serían del 16,5%, 9% y 7,5%, respectivamente.

-

El elevado rinde que surge de las cifras oficiales para quesos blandos se explica por la inclusión de la categoría de muy alta humedad -blancos, crema y ricotta, por ejemplo- cuyos rendimientos son muy altos.

|

|

| |

-

De acuerdo a los últimos datos disponibles, provenientes de FAO, en 2007 la producción mundial fue del orden de los 19 millones de toneladas. La misma creció en forma sostenida en los últimos años. Entre 1998 y 2007 la producción mundial de quesos se incrementó a una tasa acumulativa anual del orden del 2,1%, muy similar a la registrada en la producción primaria de leche. Después de la manteca, los quesos han sido el rubro de mayor aumento entre los principales commodities lácteos.

-

Según la misma fuente, en 2007 Argentina fue el 8º país productor mundial de quesos (con una participación del 2,5%). Los tres principales productores son Estados Unidos, Alemania y Francia, que en conjunto acaparan aproximadamente el 44% del total. Cuando a estos tres países se les suma la producción italiana, se alcanza la mitad de la elaboración quesera del mundo.

-

En nuestro país, los quesos constituyen, en términos de volumen, el principal destino de la leche procesada por la industria, con casi el 45% en 2008.

|

-

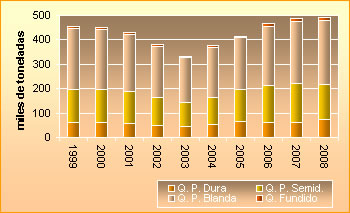

En el transcurso de la década 1999-2008 la producción doméstica de quesos describió una curva del tipo V con un pico de mínima en 2003, consecuencia lógica de la crisis económica general y la abrupta caída del consumo interno.

-

Entre 2003 y 2008 la elaboración se incrementó un 48%, hasta alcanzar el último año el récord histórico de 490.500 toneladas.

-

A nivel de detalle por pasta, se observó que mientras los quesos blandos exhibieron un ritmo de crecimiento inferior al promedio general del grupo, con un alza del 42%; los quesos semiduros y los duros lo superaron, registrando aumentos del 49% y 59%, respectivamente, entre 2003 y 2008. En consecuencia, los semiduros y duros aumentaron su participación en el total del grupo, con aportes que en 2008 alcanzaron al 29% y 15%, respectivamente, a expensas de los quesos blandos, que cayeron a un 53% del total.

|

|

| Producción nacional de Quesos |

|

..Fuente: Dir. de Industria Alimentaria y Agroindustrias

..sobre la base de datos del Convenio SAGPyA-CIL-FIEL. |

|

|

-

Los quesos fundidos merecen un párrafo aparte. Si bien representaron en 2008 apenas el 2,5% del total de los quesos, han mostrado un crecimiento del 93% entre 2003 y el último año, como reflejo de su excelente adaptación a las nuevas tendencias del consumo que comentaremos más adelante.

-

Si bien la principal fuerza impulsora del crecimiento de la elaboración en la década fue el consumo doméstico (aumentó un 44% en dicho lapso y absorbió un 87% de la producción incremental), la expansión de las exportaciones también fue

|

destacable, ya que se incrementaron más de un 100% entre 2003 y 2007, aunque en 2008 mermaron.

-

En 2008, el valor de la producción de los quesos se estimó en aproximadamente $ 5950 millones (a nivel mayorista sin IVA). Este monto representa el 42% del valor total de los lácteos. A su vez, el 42,5% del total de quesos correspondió a los quesos blandos, seguidos por los semiduros con un 31,5% y por los duros, con un 24%.

|

|

| |

-

De acuerdo a un análisis de mediano y largo plazo efectuado por el Rabobank, las perspectivas favorables para la industria láctea mundial se relacionan con el firme crecimiento del consumo total de quesos, tanto en los países desarrollados como en vías de desarrollo.

-

La demanda de quesos es estimulada por el crecimiento de la población, los ingresos en alza, los cambios en los hábitos alimenticios y la expansión de la industria de comidas rápidas.

-

Si bien estas variables influirán positivamente en todo el mundo, los especialistas indican que el fenómeno se prolongará más en las economías emergentes de Asia y de América Latina, en las que el consumo por habitante aún está muy por debajo de los niveles de las naciones desarrolladas.

-

El queso es un producto que responde perfectamente a las modernas tendencias del consumo: es un alimento saludable y completo (proteínas, un nivel de grasas aceptable, calcio, fósforo, vitaminas A, B y D), conveniente (adecuado para múltiples usos) y atractivo (sabor).

-

Éstas y otras cualidades explican el aumento del consumo en los países desarrollados, y recientemente en los denominados en vías de desarrollo .

-

Si se analizan las tendencias del consumo por pasta, el informe consigna que se observa la pérdida de participación de los quesos duros y semiduros -aunque siguen siendo los más importantes del mercado, con casi el 50% del volumen-, y el crecimiento notable de los quesos blandos.

-

Entre las causas de este último comportamiento se mencionan: su menor precio, el fuerte crecimiento del consumo de la mozzarella (por introducción de la pizza en la dieta diaria y su incorporación a las comidas rápidas), y su adaptabilidad a las mayores exigencias dietéticas y nutricionales.

-

La inmensa gama de variedades y aplicaciones posibles, que van desde el consumo directo hasta la utilización como ingrediente de las comidas más sofisticadas, lo transforman en uno de los productos más versátiles y de mayor difusión a

|

escala global, hoy consumidos incluso en las culturas orientales, como parte del fenómeno de occidentalización de la dieta y el auge de las comidas rápidas.

-

De acuerdo a un estudio del Economic Research Service (ERS) del Departamento de Agricultura de los Estados Unidos (USDA) existe evidencia empírica de un elevado grado de convergencia en los sistemas alimentarios mundiales. Esto significa que dado el proceso de globalización y el crecimiento mundial en los últimos quince años, los países de ingresos medios-altos y medios-bajos están siguiendo las mismas tendencias que los países de ingresos altos, sea en lo referente a los patrones de gasto en alimentos como en los mecanismos de venta, tanto en los comercios minoristas como en los servicios de comida (y especialmente de comida rápida).

-

En otro orden, y según la información más reciente difundida por FAO, en 2006 Argentina ocupó el puesto 31º en el ranking mundial de consumo por habitante. Si bien el nivel de ingesta en nuestro país prácticamente cuadruplica al promedio mundial (en 2006 10,4 kg./hab. vs. 2,8 kg./hab.), resulta a su vez entre un 40% y un 50% del correspondiente a los grandes países consumidores, como Dinamarca, Islandia, Francia, Italia, Suiza y Grecia.

-

Probablemente como consecuencia de las intensas corrientes inmigratorias españolas e italianas, consumir queso es un hábito profundamente arraigado entre los argentinos, lo que explica el elevado nivel de consumo en relación con los ingresos de la población. A modo de referencia se puede mencionar que si bien nuestro país ocupó en 2006 el puesto 39ª en el ranking de ingreso por habitante, fue el 31ª consumidor mundial de quesos y ascendió al 6º puesto del ranking confeccionado en términos del ratio gramos consumidos por US$ de ingreso por habitante.

|

|

| Consumo nacional per cápita de Quesos |

|

..Fuente: Dir. de Industria Alimentaria y Agroindustrias

..sobre la base de datos del Convenio SAGPyA-CIL-FIEL. |

|

|

-

Las cifras indican que el consumo individual en la Argentina está en el mismo orden de magnitud de España, Reino Unido, Australia, Nueva Zelandia, Canadá, Portugal o Hungría, naciones que poseen ingresos entre dos y tres veces superiores a los de nuestro país.

-

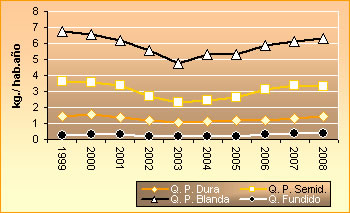

A nivel nacional, durante la primera mitad de la última década el consumo per capita de quesos mermó

|

desde 12 kg. en 1999 a 8,3 kg. en 2003. Desde entonces, la fuerte recuperación de los ingresos produjo una sensible recuperación que hasta 2008 fue del 37%, lo que llevó al consumo per capita a unos 11,4 kg./año, muy cercano al récord de la década.

|

|

Consumo de quesos y su relación con el

Ingreso y los Precios |

|

..Fuente: Dir. de Industria Alimentaria y Agroindustrias

..sobre la base de datos del Convenio SAGPyA-CIL-FIEL e

..INDEC. |

|

|

-

La evolución de cada una de las pastas fue bastante dispar: mientras el consumo de quesos blandos que en 2008 representó el 55% del consumo total de quesos por habitante- aumentó un 32% entre 2003 y 2008, el de semiduros lo hizo un 45% y el de duros creció 33%. El consumo de los fundidos, a pesar de su escasa importancia relativa, repuntó en el mismo lapso un 84%.

-

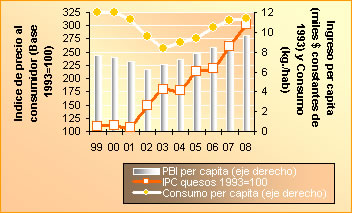

Como se observa en el gráfico Consumo de quesos y su relación con... , la recesión económica interna y la consecuente reducción de los ingresos que se iniciara a mediados de 1998, repercutió también en el mercado de los lácteos en general y en el de quesos en particular. En este caso el ajuste se produjo, en una primera etapa año 1999- a través de la disminución de precios minoristas (-6% respecto del año anterior), lo que permitió prolongar por un año más la fase expansiva del consumo.

|

Con la agudización de la crisis, a partir de 2000, la retracción alcanzó a las cantidades consumidas. En consecuencia, entre el pico de 1999 y el año 2003 el consumo de quesos per capita cayó un 31%, hasta alcanzar los 8,3 kg./hab.año, nivel comparable a los de principios de los 90.

-

A partir de 2004, la continua mejora de los ingresos (de un 43% hasta 2008) impulsó la recuperación del 37% en el consumo por habitante, que no obstante se ubica aún por debajo del record de 12 kg./hab./año del bienio 99-00.

-

En el período 2003-2008 el nivel de precios al consumidor aumentó un 69% en términos nominales.

|

| BREVE ANÁLISIS DE COMPETITIVIDAD |

-

A los fines de este estudio, se considera a la competitividad como la capacidad de conquistar y mantener una porción de los mercados externos de determinados sectores o productos. Es evidente que esta capacidad deriva de factores propios del contexto internacional, de condiciones estructurales del país y de los sectores, de políticas macroeconómicas y sectoriales y del grado de eficiencia de las empresas en los distintos eslabones de la cadena.

-

La resultante de estos factores es el efectivo desempeño exportador del país a lo largo del tiempo, en conjunto y en cada una de las cadenas productivas. Este desempeño puede ser analizado desde distintos puntos de vista y a través de varios enfoques.

-

Aquí se evaluará comparativamente la competitividad del comercio exterior argentino de quesos a través de la aplicación del modelo Competitive Analysis of Nations de la CEPAL. Cabe aclarar que la serie analizada corresponde a los promedios de tres años para el período 1999 a 2008. La ventaja de trabajar con promedios en vez de hacerlo con las cifras anuales reside en que de esa manera se ponen en evidencia los cambios estructurales en el comercio, a la vez que se evitan las fluctuaciones cíclicas.

-

A fin de sintetizar, sólo se hace referencia a los dos parámetros más significativos: el dinamismo y la competitividad.

-

El dinamismo es el grado de crecimiento de la participación de las exportaciones de un sector (o producto) en el conjunto de exportaciones mundiales.

-

En este caso particular, se verifica que si bien entre 1999 y 2008 las exportaciones mundiales de quesos crecieron 148%, lo hicieron a un ritmo levemente inferior al registrado por las exportaciones mundiales de todos los bienes (152% en igual período). En consecuencia, la participación de los quesos se redujo un 2%, lo que a priori permitiría clasificarlo como estancado en el comercio internacional.

-

Por su parte, la competitividad de una nación se define como la capacidad de incrementar su participación en el mercado

|

internacional en relación al resto de los países que exportan al mismo. El aumento en la participación de mercado en un período dado, significa un incremento de la competitividad, y viceversa.

-

En la última década la participación de nuestro país en el monto de las exportaciones mundiales de quesos exhibe un fuerte crecimiento: pasó desde el 0,54% en promedio para el trienio 1999-2001 hasta alrededor del 0,78% en promedio para el período 2006-2008. Si bien el aporte de la Argentina al mercado mundial resulta poco significativo, cabe destacar el interesante aumento de su competitividad, que de acuerdo a las cifras anteriores, alcanza al 44% en la década (0,78 vs. 0,54).

-

Estos resultados adquieren mayor dimensión aún si se los compara con el desempeño de los principales competidores de nuestro país en el mercado global de quesos.

-

En efecto, en el mismo período, los dos líderes del mercado internacional, Nueva Zelandia y Australia, vieron mermar su participación un 16% y 33%, respectivamente. Igual tendencia se observó en Países Bajos y Francia (5º y 7º exportador, respectivamente).

-

Entre las naciones que aumentaron su participación, sólo Bielorrusia (6º) y Arabia Saudita (3º), tuvieron un desempeño relativo mejor al de Argentina; en tanto que Alemania (4º) y Estados Unidos (8º) lo hicieron a tasas mucho más moderadas.

-

Los quesos argentinos llegaron en 2008 a 30 destinos en todo el mundo, tras haber logrado penetrar en 50 mercados en 2005.

-

Finalmente, cabe consignar que de acuerdo a la base de datos del Instituto Nacional de Tecnología Industrial (INTI) el sector industrial lácteo registraba, en julio de 2009, las certificaciones que muestra el siguiente cuadro:

|

| Empresa |

Planta |

Certificación |

Año |

Producto |

| Danone S.A |

Longchamps, Bs. As. |

ISO 9001:2000 |

1999 |

Yogures, postres y quesos |

| Sancor |

Morteros, Córdoba |

ISO 9001:2000 |

1998 |

Quesos |

| Williner |

Bella Italia, Sta. Fe |

ISO 9001:2000 |

2001 |

Ricota |

| Noal S.A. |

Villa María, Córdoba |

ISO 9001:2000 |

1999 |

Quesos duros, semiduros, blandos y frescos |

| Manfrey |

Freyre, Córdoba |

ISO 9001:2000 |

2007 |

Entre otros productos, quesos |

| Saputo (Molfino) |

Rafaela, Santa Fe |

ISO 22000:2005 |

2007 |

Q. duros y semiduros prensados, mozzarella y mozzarella IQF |

| Cosalta |

Salta, Salta |

ISO 22000:2005 |

2007 |

Queso de crema |

| Danone S.A |

Longchamps, Bs. As. |

ISO 14001:2004 |

2001 |

Yogures, leches fermentadas, postres y quesos |

| Mastellone |

Gral. Rodríguez, Bs.As. |

ISO 14001:2004 |

2005 |

Ricotas y quesos procesados |

| Granja La Salamandra |

Luján, Bs. As. |

BPM |

2001 |

Quesos de alta humedad |

ISO 9001:2000: normas de calidad y gestión continua de calidad.

ISO 14001:2004 Serie de normas ambientales.

ISO 22000:2005: Sistema de Gestión de la Inocuidad de los alimentos.

BPM: Buenas Prácticas de Manufactura.

Fuente: Dirección de Industria Alimentaria y Agroindustrias sobre la base de datos del Área de Calidad del INTI. |

|

| LAS EXPORTACIONES |

-

Según datos de la FAO, en 2006 las exportaciones mundiales de quesos (incluido el comercio entre países de la UE) alcanzaron los 4,6 millones de toneladas, por un monto de US$ 18.000 millones.

-

El mercado mundial de quesos es dominado por la Unión Europea (la UE27 concentra casi el 75% del total indicado), que pese a ser poco eficiente en términos de costos ha alcanzado y mantenido ese liderazgo a través de complejos mecanismos de subsidios. Las distorsiones generadas por estos métodos llevaron a varios competidores a instrumentar una serie de herramientas para contrarrestarlos, lo que distorsionó aún más el mercado.

-

Considerando estas cifras, los tres primeros exportadores son Alemania, Países Bajos y Francia, que juntos representan el 44% del total.

-

En cambio, si al total mundial antes consignado se le resta el comercio intracomunitario (UE27), el volumen de las exportaciones globales se reduce a algo más de un tercio, unas 1,7 millones de toneladas en 2006. En este análisis, más restringido pero quizás más útil en términos de medición de competitividad relativa de los países, los principales exportadores son Nueva Zelandia, Australia, Arabia Saudita, Alemania y Francia, que acaparan casi el 50% del total.

-

En este último ranking , la Argentina se ubica como el décimo exportador global, con el 3,5% del volumen total.

-

En cuanto a las importaciones, también la UE lidera el comercio, con una participación del 64% del total (Alemania, Italia y Reino Unido son los importadores más destacados). Si se excluye a las compras intracomunitarias, los países más relevantes pasan a ser Rusia, Japón, Estados Unidos, Arabia Saudita, Emiratos Árabes Unidos y México, que concentran casi el 60% del comercio de importación global.

-

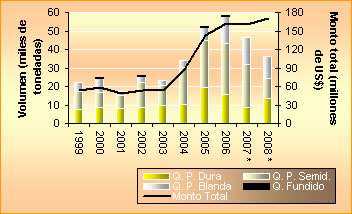

En la Argentina, los quesos han sido en la última década, salvo 2008, el segundo producto de exportación después de la leche en polvo. En 2008 representaron el 13% del volumen y el 16% del valor de las colocaciones externas totales.

-

En el período bajo estudio (1999-2008), los volúmenes exportados exhibieron un comportamiento errático, sin una tendencia clara.

-

Tras alcanzar en 2006 el récord histórico de casi 60.000 toneladas, hasta 2008 las exportaciones registraron una retracción del 40%, hasta unas 36.000 toneladas. Los volúmenes vendidos representaron en 2008 un ingreso de algo más de US$ 170 millones FOB, lo que significa una suba del 6% respecto del monto conseguido el año precedente, explicada exclusivamente por el fuerte repunte del precio promedio.

-

En sintonía con la evolución favorable observada a nivel internacional, impulsada tanto por una demanda creciente como por una oferta restringida por cuestiones climáticas en los

|

principales proveedores, los precios obtenidos por nuestras colocaciones de queso experimentaron un marcado repunte entre 2002 y 2008, especialmente en el último bienio, en el que el aumento acumulado alcanzó al 70%.

-

El incremento fue de tal magnitud que logró compensar con creces la merma del 40% observada entre 2006 y 2008 en términos de volumen.

-

En 2008 Argentina vendió al exterior el 7% de su producción doméstica de quesos. A nivel de pastas, el sesgo exportador oscila entre un 4% en quesos blandos y un 18% en duros, con un valor intermedio (8%) en los semiduros.

-

En los últimos veinte años se observa una tendencia al aumento de la participación de los quesos semiduros y en menor medida en los blandos, en detrimento de los quesos duros. En 2008 los aportes al volumen total exportado fueron bastante equilibrados: el 37% correspondió a los duros (Reggianito 47% y Goya 43% dentro de la categoría), el 32% fueron blandos (la Mozzarella acapara el 96% dentro del grupo) y 31% para los semiduros (Gouda 67% y Edam 25% como los más destacados).

-

La presentación típica en la exportación es la horma, de peso y forma variable en función de los distintos tipos de queso establecidos en el Código Alimentario Argentino.

-

Como consecuencia de la retracción de las compras de Brasil (entre 1995 y 2000 nuestro destino excluyente) y producto del nuevo y ventajoso escenario postdevaluación, entre 2001 y 2005 se produjo un interesante proceso de diversificación de nuestros clientes.

-

Mientras que en 2000/2001 se exportó a unos 20 países, en 2005 se alcanzó un récord de 50 destinos. Desde entonces, y entre otras razones debido a cambios en el tratamiento arancelario, la cantidad de clientes se redujo hasta llegar en 2008 a 30 países. La pérdida de clientes ha sido más intensa en quesos semiduros (pasó de 41 a 18 países), en duros (de 26 a 14) y menor en blandos (34 a 25).

-

La diversificación de los mercados registrada en el período de auge de las ventas resulta evidente al analizar el Índice de Herfindahl-Hirschmann (IHH), adaptado aquí al caso de los destinos de exportación. Tras oscilar entre 2400 y 3400 puntos en el período 1999-2003, en el trienio 2004/06 cayó drásticamente al orden de los 1500 puntos. En los últimos dos años se observó, en cambio, un aumento de la concentración, con valores que en 2008 alcanzaron los 2000 puntos. Esta última tendencia ha sido marcada en los quesos semiduros.

|

| Exportaciones argentinas de quesos |

|

..*Provisorio

..Fuente: Dir. de Industria Alimentaria y Agroindustrias

..sobre la base de datos del INDEC. |

|

-

A nivel de pastas la concentración es mínima en los quesos blandos (IHH 2008= 1700 puntos), se duplica en semiduros (3400) y resulta máxima en duros (7400).

En 2008 los tres principales destinos (Estados Unidos, Rusia y Chile) representaron el 71% de las ventas tanto en volumen como en monto-, y 9 países representaron individualmente compras superiores al 1% del volumen total.

Los subtipos colocados difieren según el destino: mientras Estados Unidos compra casi exclusivamente quesos duros (99% de sus importaciones desde nuestro país correspondieron en 2008 a esta pasta), Rusia y Chile presentan una canasta más diversificada con predominio de semiduros (en proporciones del 61% y 48%, respectivamente) y blandos (34% y 44%, respectivamente).

Entre 1995 y 2000 inclusive, Brasil resultó el destino más importante. Entre 2001 y 2005 el principal cliente de la Argentina fue Estados Unidos que, tras ceder el liderazgo a Rusia en 2006/07, lo recuperó en 2008.

-

En la actualidad el Derecho de Importación Extrazona para las

|

62 posiciones arancelarias propias de los quesos (26 para blandos, 12 para semiduros, 12 para Fundidos y 4 para duros, entre otros) alcanza al 16%, mientras que el Derecho de Exportación es 0%. Los Reintegros, tanto Intra como Extrazona, llegan al 1,5% para los productos de mayor valor agregado (fraccionados en envases de un contenido neto inferior o igual a un peso que depende del producto) y al 1,15% para aquellos presentados en envases de mayor peso neto.

-

Se utiliza como herramienta para la medición de la concentración del mercado y se define como la sumatoria del cuadrado de las participaciones en el mercado. Los valores del IHH pueden oscilar entre 0 (mercado perfectamente competitivo) y 10.000 (mercado monopólico). En general, se consideran no concentrados mercados en los que el índice resulta inferior a los 1800 puntos.

|

| LAS EMPRESAS Y SUS MARCAS |

-

El país cuenta con unas 900 plantas queseras, concentradas principalmente en Santa Fe, Córdoba, Buenos Aires, Entre Ríos y La Pampa.

Si bien no se dispone de información exhaustiva del universo de industrias lácteas del país, de la muestra de alrededor de 50 empresas cuyo seguimiento efectúa la Dirección de Industria Alimentaria y Agroindustria en el marco del Convenio SAGPyA-CIL-FIEL, durante 2008 solamente 20 elaboraron algún tipo de queso.

Las principales empresas son: SanCor, Saputo-Molfino, Danone, Mastellone, Verónica, Williner, Milkaut, UTE SanCor-DPA, Punta del Agua, García Hnos.

En la industria láctea, el sector elaborador de quesos es el que presenta mayor número de firmas que operan en un circuito informal, distorsionando el mercado a partir de la compra de la materia prima hasta la venta al público.

- El subsector quesero es uno de los menos concentrados dentro

|

del lácteo. Se estima que las 7 primeras firmas concentran entre el 39% y el 43% del total elaborado, según la pasta de queso considerada.

-

Bajo los supuestos de que el grado de sustitución entre productos lácteos es muy bajo o inexistente y que el mercado relevante es el mercado nacional en su conjunto, se calcularon los IHH en base a las participaciones porcentuales en la elaboración total -en toneladas- para el año 2008.

Los resultados indican que el nivel de concentración es muy bajo: para el grupo quesos el IHH fue cercano a 300, registrándose valores mínimos para los blandos (310), máximos para los fundidos (2850) e intermedios para los semiduros (450) y duros (390).

-

En el siguiente cuadro se enumeran los principales fabricantes de quesos y sus marcas comerciales:

|

| EMPRESA |

MARCAS COMERCIALES |

| Sancor Coop. Unidas Ltda. |

SanCor, San Regim, Tholem, Tholem light, Sancor Trocitos, Quesabores, Cabaña Santa Brígida, Chelita |

| Mastellone Hnos. S.A. |

La Serenisima, Ser, Cremón, Finlandia, Casanto, García (ricotta), Pere Ducrest |

| Danone Argentina |

Casancrem clásico y diet, Ser, García |

| Saputo (ex Molfino) |

Molfino, La Paulina, La Paulina light, Ricrem, Marull, Taluhet, Yantar, Val Pineto, Senda, AYR, Tío Pujio |

| UTE Sancor-DPA |

Mendicrim (Original, Suave, Light y 0%), Mendicota |

| Milkaut S.A. |

Milkaut, Santa Rosa, Adler, Bavaria, Bavaria light, Atuel, Fransafé, Chis |

| Suc. de Alfredo Williner S.A. |

Ilolay, Ilolay Vita, Ilolay light |

| Verónica S.A. |

Verónica, Pergamino |

| Punta del Agua S.A. |

Punta del Agua |

| García Hnos. Agroindustrial |

Tregar |

| Fuente: Dir. de Ind. Alimentaria y Agroindustrias. |

|

-

Si bien la mayoría de las empresas queseras sigue en manos nacionales, en la última década se observó un creciente aumento en la participación de transnacionales, mediante la compra parcial o total del paquete accionario de industrias locales. Los casos más significativos son:

Adecoagro: en agosto del 2007, este grupo inversor, integrado entre otros por George Soros y con management completamente argentino, adquirió la empresa cordobesa La Lácteo. En noviembre del mismo año, se asoció con Agropur, una importante cooperativa láctea canadiense para la industrialización del negocio lácteo, tomando como plataforma de expansión a La Lácteo.

-

Kaiku: en septiembre 2006 esta empresa de capital vasco-suizo adquirió la santafesina Ruiz y Tremblay y cambió su razón social a Tinas del Sur S.A. Hoy posee modernas instalaciones homologadas para exportar a 30 países.

|

-

Bongrain: a mediados 2006 celebró un acuerdo con Milkaut S.A. por el cual la empresa francesa, considerada la número uno en el mercado de las especialidades queseras, aporta el 40% del capital de la nueva sociedad.

Saputo: en 2003, el mayor productor de quesos de Canadá adquirió al grupo Pérez Companc el total del paquete accionario de la tradicional firma Molfino-Abolio y Rubio, por un monto de US$ 50 millones. En el rubro quesos la firma es titular de una de las marcas más tradicionales de nuestro país, La Paulina.

Danone: en 1999 la compañía francesa, una de las líderes a nivel mundial, compró a Mastellone su negocio de quesos untables.

-

San Ignacio: concretó en 1997 un joint venture con la francesa Laiteries Hubert Triballat, firma líder en su país y especialista en quesos y postres.

|

| EMPRESA |

NOVEDAD / LANZAMIENTO |

SanCor

|

Nuevo “Queso cremoso Light”. Lanzado para que los consumidores vuelvan a cocinar con crema y quesos, sin resignar sabor. |

| SanCor |

Presentó su nuevo “Queso Rallado Light”, para los consumidores que desean disfrutar de un sabroso plato y cuidar su alimentación y su salud. Contiene 25% menos de grasa y mantiene todo el sabor y textura de los quesos rallados tradicionales. Por sus características, es excelente para preparar y acompañar diversas comidas de bajas calorías tales como tartas, pastas, ensaladas, gratinados, etc. Se presenta en prácticos paquetes de 120 gr., libre de gluten y con 0% de grasas trans. |

| SanCor |

Ratificó su liderazgo con productos de envases prácticos y agradables mediante el lanzamiento de un novedoso envase para sus quesos rallados: la “quesera Sancor”. |

| SanCor |

Lanzó “Quesabores”, la primera combinación de quesos frescos en hebras creadas por los Maestros Queseros. Diseñados en coloridos envases de 150 g, presenta varias combinaciones: Cuatro Quesos, Cuatro Quesos Light, Mozzarella y Reggianito, Azul, Goya y Mozzarella; Provolone y Pategrás y Provolone y Pategrás Light. |

| SanCor |

En abril 2009 se presentó el nuevo “Queso Por Salut Untable Light y Clásico”, con la particularidad de estar acompañados por Los Petersen, expertos chefs que participan en programas de TV. Con un rediseño en los packs y recetas en las tapas. La versión original de este producto obtuvo el premio “Sial de Oro”, premio a la innovación y al éxito comercial, al mejor producto argentino 2005. |

| SanCor |

En una acción para adaptarse al mercado la empresa cambió la denominación del Queso Rallado. Con nuevo diseño llegó "Reggianito", un producto con la misma calidad reconocida para darle un plus a las comidas diarias. De aroma suave y agradable, se presenta en envases de 100, 120, 210 y 500 gr. |

| Mastellone |

Lanzó su nuevo queso “Cremón”, un queso fresco, elaborado a partir de leche entera. Se trata de un queso de pasta blanda, doble crema, de color blanco amarillento y aroma suave y agradable. |

| Lactear S.A. |

Esta PyME cordobesa lanzó un queso cremoso con Lactobacillus Casei. Los técnicos de la firma indican que el queso es mejor vehículo para el probiótico que el yogur porque tiene un PH más elevado que éste. Además modifica favorablemente el sabor, mejora la textura y lo vuelve más cremoso. |

| Fuente: Dir. de Ind. Alimentaria y Agroindustrias. |

|

| INVERSIONES, NOVEDADES Y LANZAMIENTOS |

|

|

inferior enumera las más importantes y recientes.

|

|

| FUENTES CONSULTADAS |

Dirección. de Ind. Alimentaria y Agroindustrias, S.A.G.P.yA., 2009. Estadísticas varias de productos lácteos. En www.alimentosargentinos.gov.ar/lacteos - Labriola, S. Guardini, E. - Schaller, A. 2009. Convenio SAGPyACILFIEL FAOSTAT Comtrade de Naciones Unidas (http://comtrade.un.org/db) - INDEC INFORMA NDEC SENASA Tarifar.com - Páginas de internet de varias industrias lácteas Revistas especializadas - Instituto Nacional de Tecnología Industrial (INTI) - Rabobank - Economic Research Service, 2008. Economic Research Report Number 56. Convergence in Global Food Demand and Delivery FMI Banco Mundial.

1 - Se utiliza como herramienta para la medición de la concentración del mercado y se define como la sumatoria del cuadrado de las participaciones en el mercado. Los valores del IHH pueden oscilar entre 0 (mercado perfectamente competitivo) y 10.000 (mercado monopólico). En general, se consideran no concentrados mercados en los que el índice resulta inferior a los 1800 puntos.

|

|

|