Argentina atravesaba una crisis económica e institucional acompañada por la constitución de un nuevo régimen monetario impulsado por una fuerte devaluación. La ausencia de expectativas optimistas acerca del potencial de crecimiento de la industria en su conjunto desestimaban las inversiones entre los sectores, con la consecuente caída del PBI en 2002.

La economía paraguaya en 2002 registró la peor caída en 20 años de su PBI. Según fuentes oficiales fue del -2,2%. A su vez, la depreciación acumulada

|

de su moneda -el guaraní- para dicho año había sido del 50%, vinculada a las dificultades que planteaban la depreciación del real y del peso argentino.

Uruguay tras cuatro años consecutivos de recesión (1999-2002) vio su PBI fuertemente afectado. En 2002 este fue 10,8% inferior al PBI registrado en 2001. Su economía enfrentaba una crisis financiera, que impactaba no sólo sobre la oferta de crédito y en los precios, sino también en todas las variables de la economía real.

|

| Evolución de la balanza comercial Argentina de AyB con respecto a la de los países del MERCOSUR |

|

..Fuente: Dirección Nacional de Agroindustria en base a datos

..del INDEC. |

|

Este contexto de crisis económica, institucional y social claramente influyen fuertemente en las sinergias asociadas al intercambio entre estos países.

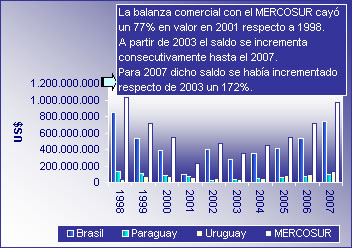

El siguiente gráfico representa el intercambio de Alimentos y Bebidas (AyB) que Argentina mantiene con cada uno de los países en dicho contexto. En términos generales la balanza comercial argentina con respecto al MERCOSUR había caído un 77% en 2001 comparada con la de 1998. En 2002, dicho

|

saldo había aumentado un 109% respecto a 2001, para volver a caer en 2003.

A partir de este último año el saldo comercial de Argentina en concepto de AyB con respecto a cada uno de los países del MERCOSUR se fue incrementando de forma consecutiva alcanzando tasas de crecimiento promedio del 27% respecto a Brasil, 28% respecto a Paraguay y 35% en relación con Uruguay.

|

ARGENTINA Y EL MERCOSUR |

Las exportaciones argentinas de Alimentos y Bebidas destinadas al MERCOSUR disminuyeron durante 5 años consecutivos (1999-2003). En términos de valor éstas habían caído un 61% en 2003 respecto a 1998. A partir de ese año las exportaciones de AyB al MERCOSUR crecieron a una tasa promedio del 23%, alcanzando en 2007 los 1286 millones de dólares, cifra que representa el 13% de las ventas totales de AyB realizadas por la Argentina. Para el acumulado enero-agosto de 2008 las ventas de AyB intra - MERCOSUR continúan su tendencia al crecimiento, incrementándose un 40% respecto de igual periodo de 2007.

El volumen exportado comenzó a crecer en 2002 a un ritmo del 3% hasta 2003, cuando se acelera en un promedio del 16%. En 2007 el volumen de AyB

|

exportado por Argentina a todo el bloque fue de 2 millones de toneladas, superando así al volumen registrado en 1998, en 352.103 toneladas. En el acumulado enero-agosto de 2008 dicho volumen aumentó un 4% respecto de igual período de 2007.

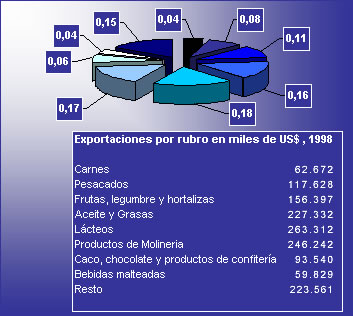

En valor, la composición de las exportaciones de AyB destinadas al bloque en 1998, se caracterizaba principalmente por la participación de “Productos Lácteos” (18%), “Productos de Molineria” (17%), y “Aceites y Grasas de origen animal y vegetal” (16%).

Para el promedio 2007-2008, los rubros de mayor peso en las exportaciones de AyB de Argentina al MERCOSUR en valor son los “Productos de Molineria”

|

Participación porcentual por rubro de AyB en el

valor de las exportaciones totales de AyB de Argentina al MERCOSUR - 1998 |

|

..Fuente: Dirección Nacional de Agroindustria en base a datos

..del INDEC. |

Participación porcentual por rubro de AyB en el

valor de las exportaciones totales de AyB de Argentina al MERCOSUR - Promedio 2007-2008 |

|

..Fuente: Dirección Nacional de Agroindustria en base a datos

..del INDEC. |

|

(26%) que aumentaron su participación respecto a 1998 en un 53%. En segundo lugar figuran las “Frutas, Legumbres y Hortalizas” (17%) que protagonizaron un incremento del 55% en su participación, y los “Aceites y grasas” que si bien ocupan el tercer lugar entre los rubros de mayor peso en las exportaciones destinadas al bloque, protagonizaron una caída del 56%.

Ahora bien, las importaciones registradas por la Argentina de AyB desde el MERCOSUR, cayeron en valor un 68% en el 2002, dando cuenta de la protección indirecta sobre el flujo de importaciones a partir de la devaluación del peso argentino. Luego se mantuvieron en niveles relativamente estables hasta que en 2007 estas crecieron un 37% respecto al 2006, alcanzando 322 millones de dólares.

|

En términos de volumen las importaciones de AyB disminuyeron un 57% en 2002, y se mantuvieron en un nivel promedio de 198 mil toneladas. En 2007 estas alcanzaron las 200. 599 toneladas, lo que significó un incremento del 21%. En el acumulado de enero- agosto del corriente año crecieron un 45% en valor y un 22% en volumen.

Igualmente, los niveles de importaciones de AyB registrados son bajos, y no recuperaron ni en valor ni en volumen los niveles del inicio del período en cuestión. Esto muestra el gran potencial de la industria alimentaria argentina.

|

CON BRASIL, PARAGUAY Y URUGUAY |

Las exportaciones de AyB que realiza la Argentina a Brasil cayeron un 60% en 2001 (previo a la devaluación del peso argentino) respecto al valor registrado en 1998 (1035 millones US$). El deterioro relativo de la competitividad argentina respecto de Brasil, impactó sobre el saldo de la balanza comercial de los AyB. En 2001 las importaciones de AyB desde Brasil habían experimentado un crecimiento del 19% en relación a 1998, dando cuenta de la expansión de las exportaciones brasileras por aumento de la competitividad -en parte por la depreciación de su tipo de cambio-, y el superávit comercial de AyB para Argentina había disminuido para igual período un 88%.

A partir de 2002, cuando Argentina devalúa su moneda, se registra un ritmo de crecimiento sostenido de las importaciones de AyB desde Brasil, que al 2007 no alcanzaron los niveles máximos registrados al inicio del período analizado. Por otro lado, el valor de las ventas de AyB a Brasil creció un 123% en 2007 respecto a 2003, año que marcó el mínimo del período.

Los volúmenes exportados hacia el país vecino, al igual que su valor, se incrementaron consecutivamente a partir del 2004. En 2007 el volumen vendido fue de 1,6 millones de toneladas, cifra que superó en un 12% al de 1998 (a diferencia del valor, que aún no recuperó los niveles registrados en ese año). En lo que va de 2008, el volumen exportado creció tan sólo el 1% respecto de igual período de 2007 pero con un incremento del valor del 41%.

En referencia al Paraguay, las ventas de AyB de nuestro país cayeron durante cinco años consecutivos (1998-2002) a un ritmo promedio del 24% en valor. En 2007 se exportó por un monto de 100 millones de dólares y un volumen de 134 mil toneladas. Esto significó un crecimiento del 23% y 6% respectivamente, respecto al 2006. En 2008 la tendencia al crecimiento parece continuar, ya que

|

en valor aumentaron un 34% y en volumen un 7% respecto al período enero-agosto de 2007.

Por su parte, las compras al Paraguay de AyB, representan entre el 3% y 4% de lo que nuestro país le vende. Sin embargo, éstas crecieron en el último año un 37% en valor y un 22% en volumen. En el acumulado de enero-agosto estas siguen incrementándose: en valor registraron un aumento del 87%, y en volumen del 98%.

Por último, las exportaciones que Argentina realizaba en concepto de AyB hacia el Uruguay se vieron perjudicadas a partir del período recesivo de dicho destino (1999-2002). El valor de las ventas disminuía a un ritmo del 5% anual hasta que en 2002 se registró la mayor caída, (del 46% respecto al año anterior). Con la devaluación del peso argentino la tendencia se revirtió y hoy nuestras exportaciones de alimentos crecen a tasas del 20% anual en valor y el 21% en volumen.

En valor, las exportaciones de AyB alcanzaron en 2007 los 151 millones de dólares. En el acumulado enero-agosto de 2008 el valor de las ventas se incrementó un 37% respecto a igual período de 2007.

Con respecto al volumen en el último año la exportación alcanzó las 332 mil toneladas y para el periodo analizado de 2008 las ventas a nuestro vecino oriental ascendieron a 252 mil toneladas, lo que representa un crecimiento del 20%.

En cuanto a las importaciones de AyB desde Uruguay lo más relevante a considerar es que en 2007 cayeron un 75% en valor y un 55% en volumen, comparadas con las de 1998. En 2007, las compras argentinas de AyB al Uruguay ascendieron a 22 millones de dólares y 35 mil toneladas. Durante el período de enero-agosto de 2008 estas crecieron 127% y un 48% en valor y volumen respectivamente.

|

| COMPOSICIÓN DE LAS EXPORTACIONES |

Si bien ya se definieron los rubros de mayor relevancia para el bloque, es importante identificar tanto los productos que representan el comercio con cada país como los potenciales sectores. Cualquier acción de complementación productiva necesita tener presente aquellos productos estratégicos para la integración regional.

Los principales rubros que participaban de las ventas de AyB a Brasil en 1998 eran los “Lácteos”, los “Productos de Molineria” y los “Aceites y Grasas de origen animal y vegetal” con porcentajes de 20.3%, 19.8% y 16.4% respectivamente.

Actualmente, se sitúan en primer lugar los “Productos de Molineria” que representan el 29% de

|

las ventas totales en concepto de AyB a dicho país, aparecen en segundo lugar con el 19% las “Frutas, Legumbres y Hortalizas” y en tercer término las “Bebidas malteadas” con un 11%. Para el caso de Paraguay, los principales rubros para nuestras exportaciones en 1998 eran los productos “Lácteos”, los “Vinos” y “Aceites y Grasas de origen animal y vegetal”. Estos participaban en un 16.1%, 14.2%, 11.7% respectivamente.

Tanto para el 2007, como para el acumulado de enero-agosto de 2008 los rubros de mayor participación fueron los vinos (19%), en segundo lugar las “Bebidas de Malta” (12%) y en tercero los productos de “Panadería” (10%).

|

| Composición de la matriz exportadora de AyB intra países - Promedio 2007/2008 |

VER GRÁFICO

|

..Fuente: Dirección Nacional de Agroindustria en base a datos

..del INDEC. |

|

En 1998 las ventas a Uruguay eran principalmente “Aceites y Grasas de origen animal y vegetal”, productos de “Panadería”, y “productos derivados del Almidón”, que representaban 13.4%, 7.5% y 6% respectivamente. Considerando el 2007 y el periodo enero-agosto de 2008 se verifica que los “Aceites y grasa de origen animal y vegetal” aumentaron su porcentual hasta el 25%. En segundo lugar aparecen con un 12% de participación las “Frutas, Legumbres y Hortalizas” (que se incrementaron un 108%) y en el tercer puesto “Azúcar” que creció significativamente del 1.7% al 8%.

Se observa que la matriz exportadora del bloque

|

está traccionada por las compras que Brasil, nuestro principal destino dentro del MERCOSUR, pueda realizar. Sin embargo, tanto Uruguay como Paraguay son destinos que ofrecen mayores oportunidades para diversificar nuestras ventas, como permite observar el gráfico superior.

La importancia de analizar la Industria Alimentaria en el comercio de dicho bloque reside en mantener presente la relevancia del comercio intra-industrial, esto es concentrar las potencialidades que tienen países como los estudiados aquí, de gran extensión territorial, variedad de climas y suelos en pos de la generación de valor.

|

|