Lo ocurrido en materia agrícola en nuestro país con el cultivo de soja como protagonista principal de la historia, responde en buena parte a cambios suscitados del otro lado del planeta. Bajo la conducción de Deng Xiaoping a partir de 1978 se iniciaron en China reformas económicas, sociales y políticas que en relativamente poco tiempo convirtieron a esta república en la de mayor crecimiento mundial. Comenzando por cambios institucionales en la esfera microeconómica, el sistema de mercado fue introducido gradualmente hasta alcanzar influencia sobre las cuestiones macro. La estrategia de desarrollo elegida por el país asiático apostó a incorporar al proceso productivo buena parte de su enorme población.

Quienes permanecieron en el sector agrícola, encontraron los incentivos brindados por el sistema de precios del mercado para incrementar eficiencia y producción. Por medio de estos esfuerzos descentralizados fue posible alimentar en parte a quienes se trasladaron a las ciudades.

Sin embargo, la producción nacional de alimentos siguió siendo insuficiente para satisfacer la demanda creciente y cada vez más exigente2 del sector

|

urbano, impulsada por el incremento en los ingresos de los trabajadores. Allí es donde los países exportadores netos de productos alimenticios, como la Argentina, pasaron a jugar un rol sustancial en el sostenimiento del avance chino.

Es interesante entonces, analizar la relación específica del sector oleaginoso argentino como proveedor del dragón, y evaluar el impacto que ha producido a nivel nacional la incorporación de millones de chinos al consumo de aceites y de carnes provenientes de animales alimentados con raciones.

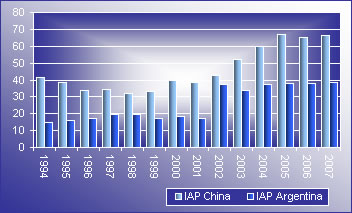

El gráfico º 1 muestra la evolución de los índices de apertura comercial3 de ambos países. La inserción de China en la Organización Mundial de Comercio durante 2001 y la mayor competitividad cambiaria alcanzada por Argentina con la finalización del régimen de convertibilidad, determinaron que los flujos comerciales de ambas naciones se incrementaran fuertemente a partir de 2002, impactando consecuentemente en la relación bilateral.

|

Gráfico 1 - Indice de apertura comercial (IAP)

China y Argentina - Período 1994/2007 |

|

..Fuente: Dirección de Agroindustria en base a datos del

..INDEC, Banco Mundial y National Bureau of Statistics

..of China. |

|

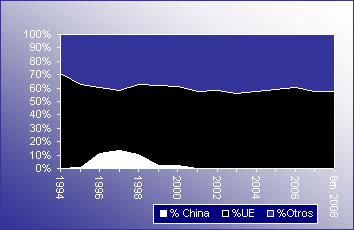

La situación descrita puede observarse específicamente para el intercambio comercial de materias primas oleaginosas entre estos dos países en el gráfico Nº 2. En los 14 años comprendidos entre 1994 y 2007, China pasó de comprar en los mercados internacionales 52 mil toneladas de porotos de soja a casi 31 millones de toneladas, incrementando así la cifra inicial 597 veces.

|

Argentina acompañó esta expansión, y para 2007 cubrió aproximadamente el 30% de las importaciones chinas totales de este producto, por detrás de Brasil y Estados Unidos. Los tres países suministraron el 98% de los porotos de soja importados por China en el mismo año (Naciones Unidas).

|

| Gráfico 2 – Exportaciones argentinas de porotos de soja a China e importaciones chinas de porotos de soja totales - 1994-2007 |

|

..Fuente: Dirección Nacional de Agroindustria en base a datos

..de Aduana y Naciones Unidas. |

|

China industrializa en su territorio la mayoría del grano que importa y estimula este proceso con medidas de política económica que castigan la compra de bienes intermedios en los mercados exteriores y premian la obtención de materias primas con el objeto de agregar valor en la esfera nacional.

Recientemente China publicó un documento que establece pautas para el funcionamiento del sector, entre las cuales se explicita la búsqueda de la autosuficiencia para estos productos sensibles. Está en los planes del Estado chino, entonces, reducir la dependencia de los granos de soja brasileros, estadounidenses y argentinos4.

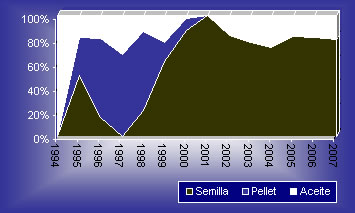

En materia de aceites vegetales, la demanda china de productos argentinos fue creciente tanto en términos absolutos como relativos. Orientada básicamente hacia el aceite de soja sin refinar, la importación china de este producto pasó de un promedio anual del 13% en el segundo quinquenio de la década de 1990, a representar el 33% de las exportaciones anuales nacionales en la media de los años 2003 a 20075.

La participación de Argentina como proveedor de aceite de soja al país asiático también fue en escalada: en 1999 desplazó a Brasil y a Estados Unidos de los dos primeros puestos, alcanzó el podio y a partir de allí no se detuvo, hasta representar en 2007 un share del 80%. El gráfico Nº 3 permite apreciar ese proceso.

|

Lo expuesto en el párrafo precedente oculta que, como productor de aceites vegetales, China es un jugador importante, ubicándose en el tercer lugar después de Indonesia y Malasia. Para la campaña 2007/08 se registra, dentro de las fronteras chinas, una producción total de 14,5 millones de toneladas de aceite vegetal, con expectativas a futuro de expansión. De ese total, aproximadamente el 48% corresponde a aceite de soja, mientras que el resto incluye aceite de colza, de maní y de algodón, entre otros (USDA, 2008).

Pese a los esfuerzos que realiza China para alcanzar el autoabastecimiento en materia alimenticia, el Departamento de Agricultura de los Estados Unidos prevé que las importaciones chinas de estos productos se mantendrán cercanas a sus niveles actuales6, al menos en el corto plazo.

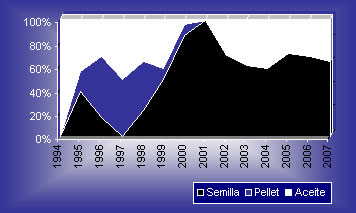

En referencia a la producción de proteínas vegetales –cuyo uso más difundido es la alimentación animal-, China por el momento no es un destino relevante de nuestros productos. La Unión Europea sigue posicionándose como el principal comprador de pellets argentinos tanto de girasol como de soja7. Las participaciones por destino en las exportaciones argentinas de pellets de soja se aprecian en el gráfico Nº 4.

|

Gráfico 3 – Participación relativa en el comercio Argentino - Chino de aceite de soja

Período 1995-2007 |

|

..Fuente: Dirección Nacional de Agroindustria en base a datos

..de Aduana y Naciones Unidas. |

|

En pocas palabras, China es el primer productor mundial de harinas vegetales y sólo necesitó importar aproximadamente el 2% del total de su consumo doméstico en la campaña 2007/08 (USDA,

|

2008), mientras que la Unión Europea se posiciona como el primer consumidor mundial de este producto, necesitando para ello importar el 54% del total de lo consumido en el ciclo 2007/08.

|

| Gráfico 4 – Evolución de los destinos de las exportaciones argentinas de pellets de soja - 1994/2007 |

|

..*Datos hasta agosto 2008.

..Fuente: Dirección Nacional de Agroindustria en base a datos

..de Aduana. |

|

Sin embargo, a medida que el crecimiento chino se vaya transformando en desarrollo y consecuentemente se eleve el nivel de vida de sus habitantes, el consumo modificará su composición y adquirirá un sesgo marcado hacia la demanda de carne, impactando así indirectamente sobre las compras de pellets de ese país y directamente en su demanda de alimentos de origen animal.

Al analizar el futuro del complejo oleaginoso argentino y su interacción comercial con el mundo corresponde tener en cuenta varios puntos centrales. Si bien la incorporación de nuevos trabajadores chinos al sistema productivo es un proceso que sigue en marcha y sin duda abre una excelente perspectiva a la Argentina, aprovechar adecuadamente esa oportunidad requiere asumirla con responsabilidad en la búsqueda de un desarrollo sostenible. Para ello es necesario mantener una estrategia de conservación de los recursos naturales que permita “satisfacer las

|

necesidades actuales sin comprometer la capacidad de las generaciones futuras de satisfacer las suyas” (Informe Brundtland, 1987).

Claro que así como resulta ventajoso facilitar la alimentación de los habitantes del otro extremo del globo, es imprescindible avanzar en el mejoramiento de la calidad de vida de los habitantes del territorio argentino, en una apuesta integral hacia la construcción de una Argentina inclusiva. Además, si se tiene en cuenta que el gigante asiático apunta a reducir cada vez más la adquisición externa de productos manufacturados e incrementar la de materias primas (Ver gráficos 5 y 6) en la medida en que su producción primaria no sea capaz de abastecer a la industria, se comprenderá que -de continuar las tendencias registradas hasta el momento- la demanda china de productos del complejo oleaginoso argentino se concentrará en los de menor valor agregado.

|

| Gráfico 5/1 – Composición de las exportaciones del complejo oleaginoso argentino a China 1994 - 2007 |

|

..Fuente: Dirección Nacional de Agroindustria en base a datos

..de Aduana. |

| Gráfico 5/2 – Composición de las exportaciones del complejo oleaginoso argentino a China 1994 - 2007 |

|

..Fuente: Dirección Nacional de Agroindustria en base a datos

..de Aduana. |

|

La opción adecuada para el sector parece, entonces, apostar a la segmentación de la demanda –el creciente interés de los consumidores europeos en productos orgánicos es buen ejemplo de ello- y apuntar así a nichos menos masivos pero que

|

impliquen el reconocimiento de mayor valor agregado. El recaudo es seguir atentamente los distintos escenarios posibles, trazando los caminos a seguir en función de los cambios que registran las variables involucradas.

|

FUENTES CONSULTADAS

Aduana - Banco Mundial – INDEC - Informe Brundtland (WECD, 1987), Comisión Mundial sobre Medio Ambiente y Desarrollo de las Naciones Unidas - Manuel-Navarrete et alt (2005), “Análisis sistémico de la agriculturización en la pampa húmeda argentina y sus consecuencias en regiones extra-pampeanas: sostenibilidad, brechas de conocimiento e integración de políticas”. Serie Medio Ambiente y Desarrollo No. 118, CEPAL - National Bureau of Statistics of China www.stats.gov.cn - Odarda, O. (2008), Newsletter de la Consejería Agrícola de la Embajada Argentina en la República Popular de China No.5, Agosto-Septiembre de 2008, disponible en www.agrichina.org - USDA (2008), “Oilseeds: World Market and Trade. China Soybean Imports stagnant despite record consumption as production rebounds.”

1 Entendiendo como tal “el uso creciente y continuo de las tierras para cultivos agrícolas en lugar de usos ganaderos o mixtos” (CEPAL, 2005) que se registra a partir de los ’60.

2 Pero geográficamente heterogénea, tal como ilustran Kang E. Liu et alt (2003) y el Departamento de Agricultura de Washington (2002), entre otros trabajos al respecto. La idea de que China no debe ser tratada como un único sino como múltiples mercados, se encuentra presente en la bibliografía sobre el tema.

3 Este índice es calculado como el cociente entre la suma de las exportaciones e importaciones y el producto bruto interno, en cualquiera de los casos a dólares corrientes.

4 Ver Newsletter de la Consejería Agrícola de la Embajada Argentina en la República Popular de China No. 5, disponible en www.agrichina.org

5 Entre los mismos quinquenios, en términos absolutos la cantidad de aceite de soja argentino enviada a China pasó de las 286 millones de toneladas a las 1655 millones.

6 Publicación del USDA “Oilseeds: World Market and Trade. China Soybean Imports stagnant despite record consumption as production rebounds”, correspondiente a septiembre de 2008.

7 Es importante tener en cuenta la diferencia de magnitudes entre un tipo de pellets y otro: mientras en 2007 se exportaron

prácticamente 26 millones de toneladas de pellets de soja, en el mismo período sólo 835 mil correspondieron a pellets de girasol.

|

|