| Tras

la crisis de finales del 2001, el país logró superar

los pronósticos que suponían una economía caracterizada

por hiperinflación y fuerte estancamiento. A diferencia de

lo esperado, las principales variables macroeconómicas registraron

una evolución favorable, llegando a registrar tasas mayores

a la de muchos países de la región. |

|

|

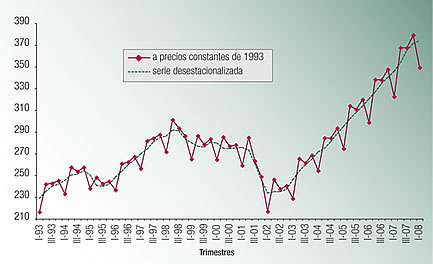

Evolución

del PIB en miles de millones de pesos de 1993 |

|

|

|

..Fuente: INDEC.

|

|

| Como

permite apreciar el gráfico situado en la apertura de la

nota, en el año 2002 el PBI experimentó una marcada

caída, superior al 10%, producto de la crisis precedente,

comenzando una recuperación a tasas de aproximadamente 9%

hasta el último año.

Este crecimiento se ve explicado

principalmente por el incremento del consumo interno en línea

con el PIB en función de las mejoras en la masa salarial,

las modificaciones en ganancias, la ampliación del universo

de personas que perciben ingresos del sistema de previsión

social y la expansión del crédito a las familias.

En lo que respecta a inversiones,

durante 2007 éstas |

|

crecieron por sobre el PBI, siendo el componente

más dinámico el de

los Equipos Durables de Producción, con una creciente participación

de los bienes de capital de origen importado que se expanden a

un elevado ritmo, cercano al 30% interanual, destacándose

como principales destinos la industria manufacturera, las comunicaciones

y la actividad de transporte. A nivel internacional, durante 2007

y en lo que va de 2008, predominó la fuerte suba del precio

de los productos primarios y el empeoramiento del escenario financiero,

acompañado por una fuerte depreciación del dólar

y la apreciación de monedas tales como el Euro, el Franco

Suizo, el Yen y el Real, entre otras.

|

|

| IMPACTO

EN EL SECTOR AGROPECUARIO |

|

| Si

bien los precios de los productos primarios venían atravesando

desde 2004 una tendencia alcista, estimulada por el crecimiento

de las economías emergentes y el auge de los combustibles

de origen vegetal, la caída de la cotización de la

moneda de referencia en esos mercados aceleró la tendencia

anual.

Incentivado por una realidad

productiva favorable y con el objetivo de hacer más eficientes

los sistemas productivos, el sector comenzó a realizar inversiones

importantes en recambio de maquinarias, incorporación de

nuevas tecnologías y mejoras de manejo productivo, demandando

financiamiento para llevarlo a cabo.

Los bancos actualmente cuentan

con capacidad para atender estas demandas, dado que disponen de

liquidez producto del recupero de confianza hacia el sistema, evidenciado

por el incremento en el nivel de depósitos en los últimos

años. |

|

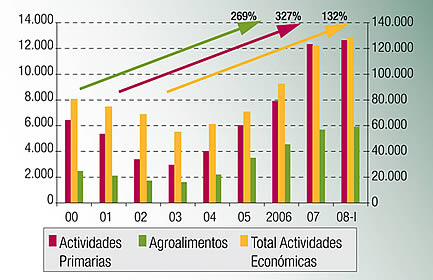

La alentadora situación

macroeconómica imperante hizo que el sector se posicione

entre los elegidos para canalizar el crédito por parte

del sector bancario. La siguiente tabla permite apreciar que desde

el año 2003 hasta el primer trimestre del 2008 el aumento

de crédito en millones de pesos superó el 300%.

Durante los últimos

5 años y hasta el primer trimestre del corriente, hubo un

crecimiento importante del financiamiento en general (mayor al 130%)

y al sector en particular. El financiamiento a las actividades primarias

creció un 327%, mientras que el financiamiento a la agroindustria

lo hizo un 269%. Si bien estos datos son más que alentadores,

aún sigue existiendo una demanda insatisfecha concentrada

principalmente en el segmento MiPyME del sector, dado que no alcanzan

a cubrir los requisitos de solicitud o en caso de que lo logran,

las condiciones de plazos y tasas le hacen dificultoso su repago. |

|

| Millones de pesos |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008-I |

| Actividades Primarias* |

6.435 |

5.369 |

3.389 |

2.958 |

4.025 |

6.042 |

7.931 |

12.327 |

12.645 |

Cría de animales

y servicios pecuarios,

excepto los veterinarios |

2.024 |

1.499 |

830 |

709 |

1.095 |

1.594 |

2.030 |

3.702 |

3.871 |

| Cultivos y servicios agrícolas |

4.298 |

3.798 |

2.534 |

2.229 |

2.916 |

4.435 |

5.884 |

8.596 |

8.749 |

| Caza, captura de animales

vivos y silvicultura |

113 |

72 |

25 |

20 |

13 |

13 |

18 |

29 |

25.019 |

| Agroalimentos |

2.480 |

2.109 |

1.726 |

1.608 |

2.205 |

3.508 |

4.553 |

5.684 |

5.927 |

| Agroalimentos excepto bebidas |

1.963 |

1.697 |

1.442 |

1.364 |

1.787 |

2.660 |

3.562 |

4.518 |

128.483 |

| Total Actividades Económicas |

80.899 |

74.975 |

68.868 |

55.268 |

61.227 |

71.048 |

92.702 |

122.203 |

|

..* Excluye saldos correspondientes a

la actividad "Explotación de Minas y Canteras".

..Los valores de la serie corresponden

a saldos de cartera de diciembre de cada año.

..Fuente:

FINAGRO en base a datos del BCRA. |

|

Evolución

del financiamiento |

| |

|

..Fuente

: FINAGRO en base a datos del BCRA. Millones de pesos corrientes.

..* Excluye

saldos correspondientes a la actividad “Explotación

de Minas y

..Canteras”.

..Los

valores de las series corresponden a saldos de cartera de diciembre

..de

cada año.

|

|

| Históricamente,

las necesidades de financiamiento del sector fueron cubiertas principalmente

por la banca pública, concentrando el Banco de la Nación

Argentina el mayor porcentaje de colocación de créditos.

No obstante, es importante destacar que en el último tiempo

ha aumentado la participación del sector financiero privado.

Desde el 2004 aproximadamente, se registra una mayor tendencia por

parte de los bancos a lanzar productos destinados al agro diseñando,

en muchos casos, “productos a medida” que logran ajustarse

a las necesidades y tiempos del campo.

En este sentido tanto el

Banco Provincia de Buenos Aires como el Banco Galicia han lanzado

en la última muestra Expoagro nuevas líneas específicas

para el sector. En el caso particular del Banco Galicia, la línea

llegará hasta los siete años de plazo y contemplará

además de la producción de commodities la financiación

de proyectos |

|

vitivinícolas y de producciones

alternativas tales como los arándanos. El Bapro, por su

parte lanzó su línea “Fuerza Productiva”

a una tasa situada en torno del 8,5% anual, a partir del subsidio

de tres puntos aportado por el gobierno bonaerense.

Por su parte el Estado Nacional, consciente

del importante papel que cumplen las MiPyMEs agropecuarias en

las economías regionales, ejecuta a través de la

Secretaría de Agricultura, Ganadería, Pesca y Alimentos,

una política dirigida a fomentar la transferencia e incorporación

de tecnologías para el crecimiento de la producción

y posicionamiento del sector en el mercado mundial. Con esta finalidad

se están implementando medidas que permiten reducir el

costo financiero del crédito para el productor.

|

|

|

| Líneas

de crédito por actividad productiva |

|

|

| Tambo |

Banco Nación

Banco de Entre Ríos SA

Nuevo Banco de Santa Fe

Banco Provincia de Buenos Aires

Banco de Córdoba

Banco La Pampa |

| Ganadería |

Banco Nación

Banco de Entre Ríos SA |

| Porcinos |

Banco Nación

Banco de Entre Ríos SA

Nuevo Banco de Santa Fe |

| Avícola |

Banco Nación

Banco de Entre Ríos SA

Nuevo Banco de Santa Fe |

| Apicultura y ganadería en emergencia |

Banco de Entre Ríos SA |

|

| Esto

se concreta a través de convenios de bonificación

de tasa de interés con entidades bancarias tales como BNA,

BAPRO, BERSA, Nuevo Banco de Santa Fe, Banco de Córdoba,

Banco de La Pampa.

En estos casos, la entidad

bancaria aporta los fondos dirigidos a financiar inversiones para

la producción tambera, ganadera, porcina, avícola

o apícola, y la SAGPyA se hace cargo de entre tres y seis

puntos porcentuales anuales, quedando la tasa final del productor

en aproximadamente 10 puntos, dependiendo de la línea.

Con el objetivo de incentivar

el crédito productivo, el BNA lanzó este año

una línea de crédito destinada a PyMEs, que tiene

como objeto financiar inversiones por hasta |

|

10 años a una tasa

fija durante los primeros 5 años y variable para los años

restantes. Las condiciones específicas se detallan en el

primer cuadro de la página siguiente.

Como norma general, el

plazo de las operaciones debe ser inferior a la vida útil

estimada de los bienes que se financien y debe surgir de la capacidad

de pago de la empresa.

Específicamente

para esta línea del Banco Nación, y con el objeto

de impulsar las producciones porcina, avícola, tambera

y de ganado vacuno, la Secretaría bonifica 6% adicional,

quedando para el productor una tasa de interés fija anual

en pesos de sólo 6% en los primeros 5 años.

|

|

| Destino |

Banco |

Plazo |

TNA |

Adquisición de

bienes nuevos

nacionales o importados |

% DE APOYO

Hasta 100% del valor de compra o tasación (el que fuere menor)

incluido el IVA y los gastos de nacionalización en caso de

importación. |

Hasta 10 años |

Primeros 5 años:

tasa fija del 12% |

Adquisición de

bienes usados |

Hasta 70% del valor de

compra o tasación (el que fuere menor) incluido el IVA y los

gastos de nacionalización en caso de importación. |

Hasta 10 años |

El resto del plazo:

tasa variable

Badlar + 4%. |

..(1) Como norma general, el plazo de las operaciones debe

ser inferior a la

..vida útil

estimada de los bienes que se financien y debe surgir de la

..capacidad

de pago de la empresa. |

|

| Un

punto que merece especial atención es el tratamiento de la

cartera agropecuaria morosa de vieja data en Banco Nación.

En el 2004 se implementó un programa de regularización

de situación para PyMEs agropecuarias, que les permite cancelar

o reprogramar sus pasivos. El propósito de este programa

es lograr la |

|

reinserción productiva

de las PyMES agropecuarias. El rol de la Secretaría ha

sido importante, no sólo trabajando conjuntamente con el

Banco en el diseño y adecuación de la línea,

sino también a través de la bonificación

de parte de la tasa que debe afrontar el productor.

|

|

| |

Deuda

menor

a $50.000 |

Deuda

entre $50.000

y $200.000 |

Deudas

mayores

de $200.00 |

Totales |

| Año |

Clientes |

Deuda |

Clientes |

Deuda |

Clientes |

Deuda |

Clientes |

Deuda |

| 2003 |

10.639 |

197.524.974 |

6.528 |

667.724.178 |

1.860 |

788.856.484 |

19.027 |

1.654.105.636 |

| Marzo 2008 |

2.699 |

76.213.955 |

3.160 |

317.858.316 |

846 |

316.020.516 |

6.705 |

710.092.787 |

|

|

Los

resultados de este programa han sido satisfactorios. A la fecha

se logró una reducción del 65% del total de productores

morosos y del 56% del monto total de deuda, como lo muestra la tabla

situada al pie.

Paralelamente a este acuerdo que hace tiempo se halla en funcionamiento,

se está trabajando con el Banco para resolver la situación

de deudores que no se encuadran dentro del programa anterior. El

mecanismo propuesto es la creación de fideicomisos operativos

por provincia, en los cuales ésta le compra la cartera en

mora agropecuaria al BNA y los cede al Fideicomiso para que gestione

la cobranza en condiciones más flexibles que las que puede

ofrecer el banco, ya que no se debe ajustar a lo regulado por el

BCRA. En este caso la Secretaría bonificará parte

de la tasa de los créditos que se refinancien. Este mecanismo

ya se halla

|

|

funcionando en el caso

de la Provincia de San Juan y existe un acuerdo firmado con la

provincia del Chaco.

El financiamiento

es una herramienta fundamental para el desarrollo de la actividad,

y la decisión de endeudamiento puede afectar la operatoria

futura de la empresa. Desde la Unidad de Financiamiento Agropecuario

estamos a disposición del productor para asesorarlo en

lo referente al financiamiento bancario vigente, a la identificación

de las líneas que se adecuen a sus necesidades y ponerlo

al tanto de los distintos instrumentos financieros disponibles

en el mercado. Para la cual están disponibles el teléfono

0800-555-3462 FINAGRO y el correo electrónico finagro@minagri.gob.ar

|

|