Pocos

rubros de la industria de alimentos y bebidas exhiben el dinamismo que

muestra la elaboración de yogures y leches cultivadas. Las estrategias

de diferenciación permanentes y el lanzamiento de productos adaptados

a las demandas cada vez más específicas del consumidor,

se sustentan en fuertes inversiones en investigación y desarrollo,

apuntaladas por completos servicios al cliente y grandes campañas

de publicidad. La producción argentina se expandió un 90%

en el último quinquenio y registró en 2007 su récord

histórico: 510 mil Ton. El impulso del consumo doméstico

por habitante fue decisivo, ya que en igual lapso pasó de 7 a casi

13 kg./hab.año.

EL PRODUCTO

-

El Art. 576 del Código

Alimentario Argentino (CAA) comienza definiendo en términos

generales a las leches fermentadas (un grupo que incluye, entre otros,

al yogur y a la leche fermentada propiamente dicha) como “…los

productos, adicionados o no de otras sustancias alimenticias, obtenidos

por coagulación y disminución del pH de la leche o leche

reconstituida, adicionada o no de otros productos lácteos,

por fermentación láctica mediante la acción de

cultivos de microorganismos específicos. Estos microorganismos

específicos deben ser viables, activos y abundantes en el producto

final durante su período de validez”.

-

En este trabajo, y salvo

excepciones que se indicarán se hará referencia al mercado

conjunto del yogur y la leche cultivada, puesto que habitualmente

la bibliografía y la estadística internacional y nacional

presentan dificultades en su discriminación.

LA PRODUCCIÓN

-

Las principales bases de

datos internacionales (FAO / USDA) no disponen de series de producción

mundial ni por países de este producto, por lo que en este

aspecto sólo se analiza lo ocurrido en la Argentina.

-

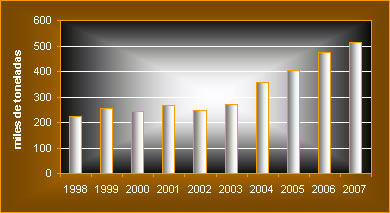

El análisis de la

evolución registrada en la década más reciente

por la producción nacional de yogur y leche cultivada (ver

gráfico) muestra dos etapas bien distintas: una primera mitad

con altibajos permanentes aunque no muy bruscos; y un quinquenio final

caracterizado por una fuerte expansión, en sintonía

con el creciente consumo interno, destino casi excluyente de estos

productos.

-

En el quinquenio 2003-2007

la producción aumentó a una tasa acumulativa anual del

17%, hasta marcar el año pasado un record histórico,

estimado en unas 513.000 toneladas.

|

|

| Producción

argentina de yogur y leche cultivada |

| |

|

..* Provisorio.

..Fuente:

Convenio S.A.G.P. y A. - CIL - FIEL.

|

|

-

Esta última cifra

significó un alza del 8% respecto de 2006, aumento que adquiere

mayor relevancia si se lo confronta con el desempeño de otros

rubros importantes en volumen de elaboración. En efecto, si

bien se trata de cifras parciales del período enero-septiembre,

entre 2006 y 2007 la producción de leches fluidas repuntó

un modesto 2%, la de quesos un 5% y la de leches en polvo cayó

un 33%.

-

Si se excluye del análisis

a las leches fluidas, el yogur se constituyó por primera vez

en 2006 en el principal rubro en volumen de elaboración en

la Argentina, superando incluso a la sumatoria de todos los quesos.

La tendencia preliminar de los primeros nueve meses de 2007, mantendrían

ese liderazgo.

-

De acuerdo a los últimos

datos disponibles, en 2007 se habría destinado a elaborar yogur

aproximadamente el 4,6% del total de litros de leche cruda que procesó

la industria que, a un requerimiento promedio de 0,79 lts/kg., resultan

en un tonelaje de producción del 33% del total de los “productos

lácteos”; o bien el 16% del agregado de “leche

y productos lácteos”.

-

Se estima que en 2007 el

valor bruto de la producción a salida de fábrica –sin

IVA- fue de 1200 millones de pesos.

LAS MATERIAS PRIMAS

-

La participación

del costo de la leche cruda dentro del precio final en góndola

–sin IVA- de este grupo de productos es muy variable dada la

profusión de presentaciones, pero puede estimarse que oscila

entre el 5% en las leches cultivadas hasta el 25% en yogures bebibles

enteros en sachet de 1 kg.

-

La fabricación de

estos productos requiere leche de excelente calidad, con bajo contenido

de bacterias para evitar la competencia con las inoculadas. No puede

incluir enzimas ni sustancias químicas que dificulten el desarrollo

de los fermentos.

-

El rendimiento industrial

varía, entre otros factores, según el tipo de yogur

(fundamentalmente con los agregados), la época del año

(por el distinto contenido de grasa y proteína de la leche

cruda y por las mayores mermas por evaporación a elevadas temperaturas

ambiente), con mínimos en verano y máximos en invierno.

En 2007, se utilizaron, en promedio, unos 0,8 litros de leche cruda

para obtener 1 kilogramo de yogur.

EL CONSUMO

-

En el mercado mundial, la

demanda de productos fermentados presenta buenas perspectivas como

resultado de la tendencia hacia el consumo de alimentos naturales,

frescos y sanos.

-

Además, la elaboración

de “alimentos funcionales”, enriquecidos con ingredientes

como calcio o bacterias específicas, está generando

nuevas oportunidades de diferenciación.

-

El fenómeno de la

globalización, que en el caso particular de los productos lácteos

fermentados se vio fortalecida por la presencia desde mediados de

los ´90 de una de las empresas líderes mundial en el

segmento –Danone, que se asoció con la Nº 1 nacional,

La Serenísima-, determinaron la rápida incorporación

del mercado argentino, que es uno de los más desarrollados

e interesantes de Latinoamérica, a las tendencias internacionales

mencionadas.

|

|

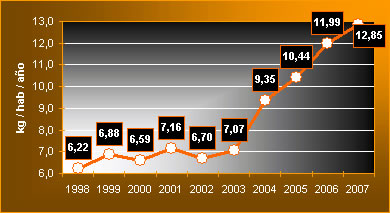

| Consumo

nacional per capita de yogur

y leche cultivada |

|

|

|

..Fuente: Convenio S.A.G.P. y A. -

CIL - FIEL.

|

|

-

La primera explosión

del consumo interno se registró entre 1990 y 1994, como consecuencia

de la fuerte recuperación del poder adquisitivo, de activas

campañas de promoción y de cambios en los hábitos

de los consumidores. En dicho lapso la tasa acumulativa fue del 14%

anual, lo que posibilitó que la ingesta promedio país

pasara de 4 a 7 kg./hab./año en el quinquenio.

-

La observación de

la marcha del consumo a lo largo de la última década

(ver gráficos), permite identificar una segunda etapa de singular

expansión. Tras un lustro 1998-2002 signado por ingresos declinantes,

precios estables o en baja y consumo oscilante, se inició una

fase de crecimiento sostenido a una tasa acumulativa anual del 16%

en el quinquenio 2003-2007.

-

Tras la devaluacíón

se desencadenó una fuerte suba de los precios del producto,

que recién en 2003 comenzó a ser compensada por la recuperación

de los ingresos lo que, sumado a las fuertes campañas de promoción

de las firmas líderes, permitió que el consumo se expandiera

desde los 7 kg./hab./año en 2003 hasta los casi 13 kg. que

se estiman para 2007 (+82% entre puntas).

-

El yogur y las leches cultivadas

son productos de consumo primavero-estival, con niveles máximos

en noviembre y diciembre, y registros mínimos en mayo y junio.

-

En los últimos años

se observa una disminución de la estacionalidad: en 2003 la

diferencia entre uno y otro pico alcanzó al 100%, mientras

que en 2006/07 se estabilizó en el 55%. La menor estacionalidad

se explica por niveles relativos más elevados en otoño-invierno

y no por el repunte en el último bimestre del año.

EL MERCADO DOMÉSTICO

-

El mercado de yogur es uno

de los más dinámicos del sector lácteo. La estrategia

es la diferenciación constante y el lanzamiento de nuevos productos

a través de la incorporación de agregados, de la variación

e innovación de los envases y de la adaptación a las

nuevas demandas del consumidor. Se realizan fuertes inversiones en

investigación y desarrollo, servicios al cliente y publicidad.

-

Las empresas tienden a cubrir

las necesidades de segmentos de consumidores cada vez más específicos

desarrollando productos para niños, jóvenes, deportistas,

mujeres, personas adultas y mayores, celíacos, etc.

-

Para ello los productos se

diferencian por su consistencia (firmes, batidos y bebibles), por

su contenido graso (con crema, enteros, parcialmente descremados o

descremados) y por su sabor (naturales o saborizados). A esto hay

que sumar una diversa gama de agregados: trozos o pulpa de fruta,

jugos, cereales, crema, miel, organismos probióticos y simbióticos,

ingredientes prebióticos, sulfato ferroso, calcio y vitaminas,

entre otros.

|

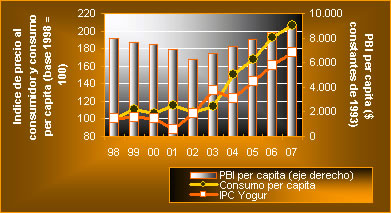

| Consumo

de yogur y su relación con el ingreso

y el precio |

|

|

|

..Fuente: Convenio S.A.G.P. y A. -

CIL - FIEL.

|

|

-

La incorporación

de microorganismos probióticos y simbióticos merece

un párrafo aparte. En línea con la tendencia mundial,

la elaboración de “alimentos funcionales”, enriquecidos

con bacterias específicas, es hoy muy común en nuestro

país. Como ejemplos se puede mencionar la introducción

de los conceptos “Probio2”, “Biopuritas”,

“Provitalis” o ”Acti Regularis” por parte

de Danone-La Serenísima; o el lanzamiento del concepto “Biototal”,

efectuado por Sancor. En este último caso se trata de una combinación

de fermentos naturales seleccionados por la empresa, más calcio,

vitaminas y minerales. También Suc. de Alfredo Williner incorporó

el cultivo prebiótico BB-12 a su línea de yogures Ilolay

Vita Bioarmonis, que mantiene el balance en la flora intestinal.

-

En los envases, la estrategia

de diferenciación también está en continuo desarrollo:

- Formas:

potes, botellas y sachets.

- Contenidos: 80, 95 y 100 g. (leches cultivadas),

70, 125, 163, 170, 172, 175, 180, 183, 190, 195 y 200 g. (en general

yogures en potes o botellitas plásticas), o bien 700 y 1000

g. (yogures en sachet).

- Materiales: en la actualidad se utilizan casi

exclusivamente distintos tipos de plásticos: polietileno

de baja densidad (para sachets) y polietileno de alta densidad,

poliestireno y polipropileno (para potes y botellas). En algunos

comercios se observan envases de vidrio (sólo de la marca

Dahi, una Pyme de Pilar, Bs. As.).

-

Otro elemento de diferenciación

es el color, a fin de resaltar el producto en la góndola y

distinguir segmentos. En un principio, el uso del color se limitó

al verde en las etiquetas de los productos dietéticos y, luego,

se extendió hacia los envases. En la actualidad, las empresas

más importantes identifican sus líneas de yogures enteros

con el color azul y las descremadas con verdes.

-

Como dato indicativo de la

profusión de presentaciones en góndola, cabe indicar

que solamente las listas de precios de las dos empresas líderes

–Danone y la UTE Sancor/DPA - detallan un total de más

de 100 códigos de productos diferentes, sumadas las correspondientes

a yogures y a leches cultivadas.

-

Dado el carácter perecedero

de los productos y la necesidad de una cadena de frío ininterrumpida,

la logística de distribución juega un rol fundamental,

por lo que sólo las empresas líderes tienen alcance

nacional.

-

La gran diversidad de productos

y envases de yogures dificulta sobremanera la estimación de

un precio promedio representativo de esta realidad tan dispar. Como

producto testigo el INDEC releva, desde noviembre de 2001, el precio

del yogur cremoso en pote de 200 cc.

-

El precio al consumidor de

este formato testigo presentó una tendencia estable en el quinquenio

1998-2002 y un aumento del 42% entre 2004/07 (ver gráfico 3).

En marzo de 2008 el precio del mismo fue de $ 1,35-1,40, lo que equivaldría

a $ 6,75-7,00 /kg. En ese momento, un sachet de 1 litro costaba en

góndola aproximadamente la mitad.

-

En leches cultivadas, el

precio al consumidor de una botella de 100 g. de Actimel, por ejemplo,

rondaba en marzo de 2008 en torno a $1,25 peso (12,5 $/kg.); mientras

que la botella de 95 gr. de Sancor Bio se ubicaba en torno a $1,15

(12 $/kg.).

EL COMERCIO EXTERIOR

-

Debido a su elevada perecibilidad

y a las dificultades del transporte a grandes distancias, estos productos

se destinan casi exclusivamente al mercado doméstico.

-

Según Comtrade (la

división de estadísticas de comercio de las Naciones

Unidas) las exportaciones mundiales de yogur y otros productos fermentados

crecieron un 90% entre 2002 y 2006, y alcanzaron este último

año los US$ 3.000 millones, de los cuales el 56% corresponde

a yogur.

-

Los principales exportadores

individuales son Alemania, Francia y Bélgica, con una porción

conjunta cercana al 53% sobre el total.

-

En Argentina, el rubro “yogures

y otros productos fermentados ” es uno de los pocos que con

frecuencia ha arrojado saldos negativos en nuestra balanza comercial

de productos lácteos, que a nivel agregado siempre ha resultado

superavitaria en la última década. Desde 2005 hasta

la actualidad, sin embargo, se observa una balanza positiva y creciente.

|

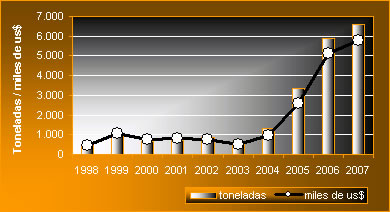

| Exportaciones

argentinas de yogur |

| |

|

..* Provisorio.

..Fuente:

Aduana e INDEC.

|

|

-

En términos generales,

los volúmenes y montos de nuestras exportaciones fueron poco

significativos durante el perí odo en estudio, tanto en su

relación con la producción doméstica, como en

su comparación con el total de las ventas al exterior de productos

lácteos. En efecto, las colocaciones de yogures representaron

un máximo del 2,6% del tonelaje total de lácteos (en

2007); en tanto que la relación exportación/producción

nacional recién logró superar el 1% en el bienio 2006/07.

-

Entre 2003 y 2007 los volúmenes

exportados se multiplicaron por diez, y alcanzaron un nuevo record

histórico el último año, con 6600 toneladas que

representaron un ingreso de casi US$ 6 millones FOB.

-

En los últimos diez

años, salvo una excepción en 1999, el producto más

vendido al exterior fue el yogur, con una participación promedio

del 67% en volumen. El resto corresponde a otras leches fermentadas,

cuyo aporte al total se ha reducido marcadamente en especial en los

últimos cuatro años, y hoy llega al 18%.

-

Desde 1993, año en

que las exportaciones comenzaron a tener cierta continuidad, las ventas

se concentraron en sólo dos o tres países limítrofes.

En la última década Uruguay ha sido el comprador más

importante. Este país acaparó el 62% del volumen colocado

en 2007, seguido de lejos por Chile, que se llevó un 33%.

-

Las importaciones también

fueron exiguas a lo largo del decenio ´98-´07 y alcanzaron

su máximo en 2002, cuando apenas representaron algo más

del 2% del consumo doméstico total.

-

En cuanto a la participación

de los yogures y otros productos fermentados en las importaciones

totales de lácteos, en 6 de los 10 últimos años

fue inferior al 10%, con un máximo en 2002, cuando el grupo

concentró algo más de la mitad del volumen total adquirido.

Cuadro 1

| ....Empresa |

....Marca |

| Danone–La

Serenísima |

Yogurísimo,

en enteros - Go, Energía Total, Cremix, entre otros - y Ser,

en descremados - Libre, Fibramix, Cool, entre otros Activia, Actimel

-L. Cultivada. |

| UTE SanCor-DPA

Nestlé |

Yógs,

en enteros y Vida, en descremados - SanCor Bio - L. Cultivada |

| Milkaut |

Milkaut |

| Williner |

Ilolay –

Ilolay Vita - Ilolay Kids |

| Lácteos

Conosur |

La Suipachense |

| Coop. Tamb.

Gualeguaychú |

Cotagú |

| García

Hnos. |

Tregar |

| Yakult |

Yakult - producto

lácteo fermentado |

| Manfrey |

Manfrey |

..Fuente:

Área de Calidad del INTI. |

-

En lo concerniente a la

composición de las compras cabe consignar que a partir de 2002

la totalidad de los embarques involucraron a otros productos fermentados,

inicialmente las leches fermentadas Actimel y Yakult y hoy exclusivamente

este último.

-

A partir de 2000 el proveedor

casi excluyente es Brasil.

-

En 2007 se importaron 1250

toneladas, que representaron un egreso de casi US$ 1 millón

FOB.

-

El Derecho de Importación

Extrazona vigente para el grupo de productos clasificados en la partida

0403 –que incluye los yogures y otros productos fermentados-

alcanza al 16%, mientras que el Derecho de Exportación es del

5% y los Reintegros, tanto Intra como Extrazona, llegan al 1,5% para

los productos en envases de contenido neto igual o inferior a 1 litro

y al 1,15% para los que superan ese volumen (información a

marzo de 2008).

LAS EMPRESAS Y SUS MARCAS

-

Si bien no se dispone de

información exhaustiva del universo de industrias lácteas

del país, de la muestra de alrededor de 70 empresas cuyo seguimiento

efectúa la Dirección de Industria Alimentaria en el

marco del Convenio SAGPyA - CIL-FIEL, durante 2007 solamente 20 elaboraron

yogur o leche cultivada.

-

Las principales empresas

son: Danone -que a mediados de los noventa compró el 100% del

negocio a Mastellone- la Unión Transitoria de Empresa SanCor-Dairy

Partnes América (Nestlé-Fonterrra), Manfrey, Milkaut,

Williner, Lácteos Conosur-Suipachense, García Hnos.

Agroindustrial, La Lácteo y Orlando y Celso Peiretti (Lácteos

Ramolac).

-

En términos de concentración

empresaria, se estima que en 2007 las 5 primeras firmas acapararon

cerca del 90% del volumen producido y las tres primeras algo más

del 80%.

-

En el cuadro 1 se enumeran

las principales marcas comerciales de yogur y leche cultivada presentes

en las grandes cadenas de supermercados de la Capital Federal, así

como sus respectivas empresas elaboradoras (relevamiento efectuado

en marzo 2008):

-

En el relevamiento de las

grandes cadenas de supermercados antes mencionado, que debe ser considerado

como un muestreo meramente orientativo, se detectó la presencia

en góndola de un total de 3 líneas de yogures con la

marca del distribuidor, elaborados por otros tantos fabricantes.

Cuadro 2

| Empresa |

Planta |

Certificación |

Año |

Producto |

| Danone S.A |

Longchamps,

Buenos Aires |

ISO

9001:2000 |

1999 |

Yogures, postres

y quesos untables

|

| Danone S.A |

Longchamps,

Buenos Aires

|

ISO

14001:2004 |

2001 |

Yogures, leches

fermentadas, postres y quesos untables |

| Sancor |

Ciudad de Córdoba,

Córdoba |

HACCP |

2002 |

Yogures, postres

y flanes |

| Williner |

Bella Italia,

Sta. Fe |

ISO

9001:2000

|

2001 |

Yogures, crema

y ricota

|

| Manfrey |

Freyre,

Córdoba |

ISO

9001:2000 |

2007 |

Entre otros

lácteos, yogures |

..Fuente: Área de Calidad del

INTI. |

-

Son las siguientes: Great

Value (marca propia de Wal Mart, con una línea de yogures firmes

en potes de 160 gr. fabricada por Establecimiento San Ignacio) y COTO

(una línea de yogures saborizados en potes de 200 gr. y otra

de bebibles en sachet de un litro, ambas elaboradas por la UTE Sancor-DPA).

-

Si bien no se dispone de

información cuantitativa que permita confirmarlo, en años

recientes se observa un retroceso de las marcas propias de las grandes

cadenas de distribución, tendencia que alcanzó su máxima

expresión tras la crisis postdevaluación. El fenómeno

podría ser interpretado como un síntoma de recuperación

del mercado.

CERTIFICACIÓN DE NORMAS

DE CALIDAD

-

De acuerdo con la base de

datos del Instituto Nacional de Tecnología Industrial (INTI)

el sector industrial lácteo registraba, en marzo de 2008, un

total de cinco certificaciones de normas de aseguramiento de la calidad

vinculadas a la producción de yogures, según el cuadro

2.

FUENTES CONSULTADAS

FAO – Comtrade database -

Guardini E. y Labriola S. Dirección de Ind. Alimentaria, SAGPyA,

2008. Estadísticas de Productos Lácteos, en www.alimentosargentinos.gov.ar/lacteos/default.asp

- Convenio SAGPyA-CIL-FIEL - Folletos y páginas de internet de

varias industrias lácteas - INDEC – Dir. Gral, de Aduanas

AFIP - Area de Calidad del INTI http://nina.inti.gov.ar/calidad/index.html

- INDEC Informa - Artículos de diarios y revistas especializadas

- Código Alimentario Argentino. |