En

el transcurso de la década que va desde 1997 hasta 2006 la cadena

láctea exhibió en la mayoría de sus indicadores una

evolución signada por los vaivenes de los ciclos económicos

de expansión y contracción vividos por nuestro país

en ese lapso. En la fase de crecimiento más reciente el sector

en su conjunto hizo gala de su excepcional capacidad de recuperación

y su nivel de competitividad, que se evidencian en su creciente rol como

proveedor confiable de productos de calidad en casi 120 países

de las más diversas latitudes.

ARGENTINA EN EL CONTEXTO INTERNACIONAL

-

En el transcurso de la última

década los precios internacionales de los productos lácteos

reflejaron la gran volatilidad característica de este mercado,

reducido en términos del ratio comercio/producción.

-

El índice de precios

que calcula la Organización de las Naciones Unidas para la

Agricultura y la Alimentación (FAO, por sus siglas en inglés)

para los productos lácteos se duplicó en un período

relativamente muy breve: pasó de un valor de 74 en agosto de

2002 (el nivel mensual más bajo desde 1990) a un récord

de 148 en septiembre de 2005.

-

Esa tonificación se

debió, por el lado de la oferta, al pobre crecimiento de la

producción en Oceanía y América del Sur, lo que

determinó una reducción de los volúmenes exportables;

y por el sostenido aumento de la demanda de importación, principalmente

del SE Asiático y Latinoamérica. Sin embargo, entre

octubre de 2005 y agosto de 2006 ambas tendencias se fueron revirtiendo

y en consecuencia los precios disminuyeron un 11%.

-

Finalmente, una nueva fase

que combina una sostenida demanda de importación con una oferta

restringida en varios proveedores relevantes –principalmente

Unión Europea y Australia- derivó en una abrupta escalada

de las cotizaciones: mientras las leches en polvo aumentaron 110%-120%

entre septiembre de 2006 y junio último, la manteca y los quesos

exhibieron repuntes de alrededor del 40%.

-

Para el mediano plazo, tanto

la Organización para la Cooperación y el Desarrollo

Económico (OCDE) como el Instituto para la Investigación

de las Políticas Agrícolas y la Alimentación

(FAPRI) coinciden en sostener que la firmeza de la demanda, fundamentalmente

en los países en desarrollo –en base al aumento de sus

ingresos, el crecimiento poblacional, la urbanización y la

tendencia hacia la “occidentalización” de la dieta–

junto con un menor ritmo de crecimiento de la oferta en la UE y Nueva

Zelanda, mantendrá la presión alcista sobre los precios.

-

Según los últimos

datos disponibles en la FAO, en 2005 la Argentina fue el 14º

exportador mundial en volumen de productos lácteos en su conjunto,

con una participación del orden del 2%. Estimaciones propias

indicarían que esta proporción habría aumentado

hasta un 2,5% en 2006.

-

A nivel de productos individuales

en 2005 la Argentina resultó el 2º exportador mundial

de leche en polvo entera, el 16º de leche en polvo descremada

y el 18º de quesos. Si bien la participación de nuestro

país es significativa sólo en leche en polvo entera

(8% del total mundial), como veremos más adelante, mostró

una evolución muy positiva en la última década,

al igual que el sesgo exportador (expo/producción), que se

duplicó en ese lapso, hasta alcanzar el 26% en 2006.

-

Medida en términos

del peso relativo del principal rubro de exportación y del

índice de Herfindahl-Hirschmann (IHH)1 , la concentración

de la cartera de productos exportados resulta bastante elevada e incluso

creció levemente entre 1997 y 2006. En este marco, resulta

auspiciosa la creciente participación de algunas categorías

de alto valor agregado, tales como suero y sus derivados, quesos semiduros,

leches modificadas y más recientemente caseína.

-

En cuanto a los destinos

de las colocaciones, cabe destacar un interesante proceso de diversificación

iniciado hacia fines de los ´90 y consolidado en años

recientes. Entre 1997 y 2006, el IHH disminuyó 87%, la cantidad

de destinos pasó de apenas 37 a 116 en la actualidad y el principal

cliente en 2006 –Argelia- acaparó sólo un 13%

del volumen, cuando una década antes, Brasil era el destino

excluyente con un 72% del total.

-

De acuerdo con las últimas

proyecciones de mediano plazo del FAPRI, la producción mundial

de leche crecerá a una tasa del 1,9% anual entre 2007 y 2016.

A pesar del aumento de la producción doméstica de leche

que en algunos países importadores promovida por la suba de

los precios, el comercio de productos lácteos se expandirá

sustancialmente en la próxima década, a tasas acumulativas

anuales del 2,6% para los quesos, casi 3% para la leche en polvo descremada

y 1,7% para la leche en polvo entera.

LOS NUMEROS DEL SECTOR

-

Con una producción

primaria del orden de los 9500 millones de litros en 2005, nuestro

país ocupó el 17º lugar del ranking mundial de

países productores de leche de vaca, con una participación

del 1,8% en el total.

-

A nivel de productos finales,

su rol fue mucho más destacado: 3er productor mundial de leche

en polvo entera (con el 9% del total mundial) y 7º de quesos

(con el 3%).

-

En el plano doméstico,

entre 1997 y 2006, la producción industrial total y la canasta

de productos acusaron las fluctuaciones propias de la alternancia

de ciclos de expansión y retracción económica

que se sucedieron en el período.

-

Así, la relación

litros destinados a productos lácteos / litros destinados a

leches fluidas (un indicador preliminar del valor agregado de la industrialización)

evolucionó desde 4,5 en 1997 hasta un máximo de 4,95

en 1999; desde entonces se redujo a un mínimo de apenas 4,2

en 2003; para repuntar en los tres últimos años y situarse

en el orden de 4,5 conforme se recuperaban los ingresos y el consumo.

-

Según estimaciones

propias, en 2006 Argentina produjo unos 10.100 millones de litros

de leche cruda con los que se elaboraron casi 1.522.000 toneladas

de productos lácteos y 1692 millones de litros de leches fluidas,

por un valor bruto de la producción total a salida de fábrica

del orden de los $ 9838 millones (sin IVA).

-

Uno de los hechos más

destacables consiste en que si bien la producción primaria

se ubicó 2,5% por debajo del récord de 1999, la producción

industrial total y la de sus dos componentes (leches fluidas y productos)

habrían alcanzado nuevos niveles récord en 2006.

|

|

| Componentes

de la oferta y la demanda agregadas |

| |

..Fuente: Dirección de Ind.

Alimentaria sobre la base de datos del

..Convenio SAGPyA - CIL - FIEL. |

|

-

En otro orden, la evolución

del consumo interno por habitante atravesó en el transcurso

de los últimos diez años por tres etapas diferentes:

entre 1997 y 2000 se mantuvo en niveles elevados y relativamente estables

del orden de los 220-230 litros; más tarde, siguiendo las fluctuaciones

propias de la alternancia de ciclos de expansión y retracción

económica se observa una retracción del 23%, hasta rozar

los 180 litros en 2003.

-

Finalmente, y en un contexto

de precios minoristas en alza, en los últimos tres años

se registró una lenta recuperación hasta alcanzar los

194 litros, nivel que se ubica 16% por debajo del récord de

2000.

-

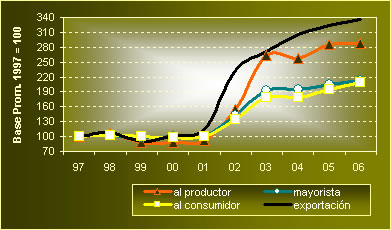

El análisis de la

evolución de los índices de precios del sector durante

la última década permite diferenciar claramente dos

etapas: una primera mitad en la que los niveles se mantuvieron sin

grandes fluctuaciones y con una tendencia bajista (más marcada

en los precios al productor primario); y un quinquenio 02-06 con un

fuerte cambio en los precios relativos debido a la devaluación

del peso y con fuertes alzas en todos los eslabones de la cadena (una

vez más, con tasas más altas a nivel del tambero).

-

En esta segunda fase resulta

evidente que, además de la recuperación de los precios

domésticos, la exportación comienza a jugar un rol importante

en la formación del precio que recibe el productor. Como dato

de referencia cabe señalar que entre 2001 y 2006 las subas

fueron: 211% al productor, 112% a salida de fábrica, 109% al

consumidor y 193% en la exportación.

CAMBIOS SIGNIFICATIVOS

-

La senda de crecimiento de

la mayoría de los índices físicos del sector

que caracterizó a parte de la década de los noventa

y se reinició en 2004, tuvo como sustento a una serie de innovaciones

tecnológicas y organizativas, tanto en la producción

primaria como en la industria.

-

A

nivel del tambo, se verificó

la mayor difusión de la confección de silos de maíz

y pasturas, el suministro de dietas cada vez más ajustadas

a las necesidades de las distintas categorías del rodeo, la

incorporación de mejores técnicas de conservación

de forrajes, la optimización del aprovechamiento y la calidad

del pasto, la generalización del uso de equipos de frío

en el tambo y la importación de material genético de

excelente calidad, entre otras.

-

A

nivel organizativo, se observa

una mejor articulación de los productores en distintas cámaras

por cuencas o provincias, e incluso una única representación

a nivel nacional.

-

En los números, la

actividad primaria mostró una tendencia generalizada a nivel

mundial en los últimos años: producción total

creciente, con menor número de tambos, rodeos más grandes,

mayor producción por tambo y elevados rendimiento por vaca.

-

Según estimaciones

propias, entre 1997 y 2006, mientras la cantidad de tambos cayó

casi un 50% y el rodeo nacional lo hizo en alrededor de un 14%, la

producción total creció el 11%. Por su parte, la entrega

media diaria por tambo aumentó 116%, el tamaño medio

del rodeo repuntó un 70% y la producción por vaca lo

hizo un 28%.

-

En la industria se realizaron

nuevas inversiones en tecnologías de proceso (leche en polvo,

quesos), se consolidaron mejoras en los sistemas de pasteurización

(microfiltrado, ultrapasteurizacion, tratamiento UAT), automatización

de procesos, tecnologías de envase y logística (industrias

líderes con grandes centros de distribución, incluso

automatizados), además de una marcada innovación en

productos, que hoy distingue a las góndolas argentinas frente

a la mayoría de los países de Latinoamérica.

INVERSIONES Y PRODUCTIVIDAD

-

De la mano de un mejor contexto

internacional y con el consumo interno en recuperación, aproximadamente

en 2004 se inició la más reciente “ola”

de inversiones, orientadas principalmente a capitalizar las oportunidades

de exportación.

-

Los proyectos recientes más

significativos se vinculan a la expansión de la capacidad de

producción de leche en polvo y en menor medida a quesos, y

tienen como sello distintivo una muy importante inyección de

capitales extranjeros que se suma así al aporte de capital

propio de empresas nacionales.

-

El caso emblemático

fue el de la leche en polvo: el flujo inversor permitió duplicar

la capacidad instalada, elevándola hasta aproximadamente los

13,5-14 millones de litros/día. También son destacables

los proyectos en quesos y en productos resultantes del secado del

suero proveniente de aquellos, y también en la elaboración

de caseína, todos ellos con excelentes perspectivas de colocación

externa.

|

|

| Evolución

de los índices de precios promedios

anuales, en pesos |

| |

|

..Precio de exportación: neto

de derechos y reintegros.

..Fuente: Dirección de Industria

Alimentaria sobre la base de datos

..del INDEC.

|

|

-

Para caracterizar brevemente

al sector industrial vale consignar que, según las últimas

Estadísticas Tributarias de la Administración

Federal de Ingresos Públicos (AFIP) disponibles hasta

2005, ese año la rama estaba compuesta por 918 empresas,

que ocupaban aproximadamente a 29.000 personas y generaban ventas

totales (internas más exportaciones) por unos 12.600

millones de pesos.

-

Tales guarismos ubican

al sector en un lugar destacado en la industria de Alimentos

y Bebidas, con participaciones del orden del 9%, 10% y 13%,

respectivamente, en cada uno de los tres parámetros.

-

De acuerdo a información

del Centro de Estudios para la Producción (CEP), en la

década 1997-2006 si bien el Índice de Volumen

Físico de Producción de la rama creció

un 6,5%, su participación dentro del conjunto de la industria

decreció 21% en términos de valor bruto de la

producción y 4% en términos de puestos ocupados.

-

Quizás lo más

destacable sea que en diez años se registró un

fuerte aumento de productividad, del orden del 25% tanto medido

por obrero ocupado como por hora trabajada, mientras que el

costo salarial real subió 27% (3,5% si se lo ajusta por

productividad).

FUENTES CONSULTADAS

OCDE - FAO – USDA – Dirección

de Industria Alimentaria, SAGPyA, 2006. Estadísticas de Productos

Lácteos, en www.alimentosargentinos.gov.ar/lacteos

- Convenio SAGPyA-CIL-FIEL – INDEC – Min. de Economía

y Producción - Centro de Estudios para la Producción

(CEP) – AFIP: Estadísticas tributarias 2005.

1 - Se

utiliza como herramienta para la medición de la concentración

del mercado y se define como la sumatoria del cuadrado de las

participaciones en el mercado. Los valores del IHH pueden oscilar

entre 0 (mercado perfectamente competitivo) y 10.000 (mercado

monopólico). En general, se consideran no concentrados

mercados en los que el índice resulta inferior a los 1800

puntos.

|