|

|

|

|||||

|

|

|

||||

.....English version |

|

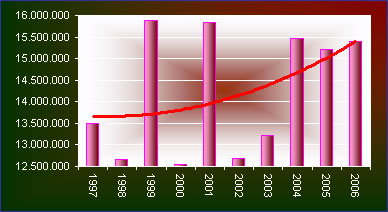

El año 1996 representó el punto más bajo en los volúmenes de producción de vinos: 12,6 millones de hectolitros. Desde entonces, la vitivinicultura argentina protagonizó, desde el punto de vista de la producción, un doble proceso de reconversión: aumento en los volúmenes y en la calidad. Uno de los primeros datos significativos se relaciona con la calidad y el rinde de la uva (relación quintales de uva producidos/hectolitros de vino obtenidos). Las uvas de mayor calidad tienen un rendimiento menor al de las que se destinan a un vino sin determinación varietal. Y, al mismo tiempo, como necesitan mayores cuidados requieren mayor espacio. Prueba de ello es que la cantidad promedio de quintales de uva necesarios para la obtención de un hectolitro de vino ha aumentado, entre 1997 y el 2006, en aproximadamente un 2%. |

||||||

|

|

||||||

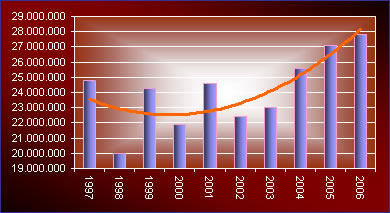

El “milagro vitivinícola” argentino, visto desde el ángulo de la producción, se refiere principalmente a una cadena productiva que ha comenzado en forma conjunta el pasaje hacia productos de mayor calidad. Existe otro elemento que resulta también determinante para comprender por qué se ha visto posibilitado este crecimiento en la calidad de la producción: el mercado externo. Si se toman en cuenta las exportaciones medidas en volumen, en la última década las mismas han crecido aproximadamente un 142%, y cuando se analizan las exportaciones medidas en valores monetarios, el crecimiento es extraordinario, casi un 220%. Se trata de otra prueba del rumbo hacia una producción de mayor calidad: que puede colocarse a precios más importantes en el mercado externo. Las razones de este proceso son esencialmente dos:

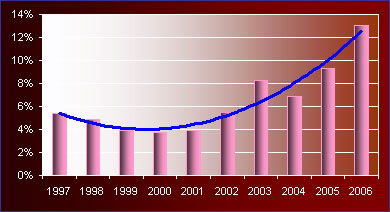

Si se comparan los primeros tres meses del 2007 con los del 2006, el despacho para consumo de vinos aumentó en un 5%. No es un dato menor: luego de treinta años de caída ininterrumpida en el volumen consumido, por primera vez se detecta un aumento sostenido a lo largo de meses, que había sido insinuado el año anterior. Sin embargo la tendencia no resulta homogénea: mientras los vinos sin denominación varietal sólo han detenido su caída, los varietales han tenido un crecimiento del 25%. Una vez más, otra prueba de la transformación productiva, sólo que ahora esta modificación se detecta también desde el consumidor. Y, es importante destacarlo, esta transformación ha implicado un crecimiento inédito en el consumo. Reducido, es cierto, de alrededor del 4%, pero irrefutablemente inédito. |

||||||

|

|

||||||

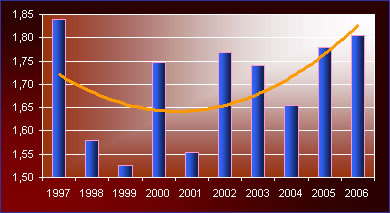

| Si se comparan los primeros trimestres del 2006 y del 2007, las exportaciones crecieron un 45% en volumen y un 30% en valor. Este dato contrasta con el proceso de la década analizado párrafos atrás: en los últimos tiempos las exportaciones crecen más en volumen que en valor, lo cual implica un descenso en el precio promedio del hectolitro exportado, que cayó –en dicha comparación- un 10%. Si se discrimina entre tipos de vino, el fenómeno se comprende mejor: mientras en el período estudiado los vinos varietales aumentaron un 7% su precio promedio de exportación, los que no poseen determinación varietal lo hicieron un 30%. Resulta útil detenerse en estos datos. Los últimos meses han demostrado algo que ya se infería desde antes: los vinos varietales y aquéllos que no determinan variedad son productos que por consumo, producción, comercialización y ubicación en el mercado externo, son diferentes, casi contrapuestos. Mientras el competidor natural del vino sin determinación es la cerveza, dicha competencia no se detecta en el caso de los varietales. Los compradores y los productores son distintos, y uno de los mayores riesgos para la cadena vitivinícola como conjunto sería que el subgrupo de vinos sin determinación supusiese que su dinámica es siquiera similar a la de vinos varietales. Esta diferencia de lógicas puede comprobarse incluso en los destinos de las exportaciones. Los vinos varietales se envían mayoritariamente a la Unión Europea –y, dentro de ella, se destaca y destacó siempre el Reino Unido-, y a los países integrantes del NAFTA, entre los que tradicionalmente ha sobresalido Estados Unidos. Los vinos sin determinación tienen por destinatarios naturales los países sudamericanos, principalmente Paraguay, y, con notorio crecimiento en los últimos tiempos –y con alto detrimento de los precios de exportación-, Rusia. |

||||||

|

||||||

| Se trata de productos diferentes, con dinámicas disímiles. Ni mejor ni peor producto, sólo distinto. Es previsible que esa diferencia se ensanche cada día más y, esto debe ser cabalmente comprendido por el sector productivo nacional. |

| |

|

|

||||||||||||||||