![]()

|

|

|

Dirección

Nacional de Alimentos.... |

|||

|

||||

|

||||

|

|

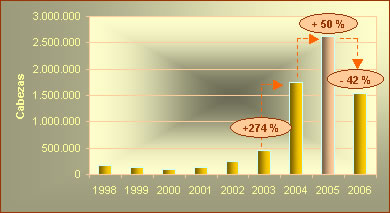

| La cunicultura argentina, practicada en su mayoría por pequeños productores, tuvo varios años de crecimiento favorecidos por excepcionales condiciones en el mercado internacional. Ese impulso se detuvo en 2006 y llega ahora el momento de analizar cuáles son las ventajas, debilidades, amenazas y oportunidades para elegir un rumbo que ubique al sector en la senda del crecimiento estable. Luego del crecimiento

experimentado por la cunicultura argentina en el período 2001-2005,

el cierre del año 2006 no resultó favorable para el sector,

ya que la variación interanual registrada fue negativa en el orden

del 42%. |

||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

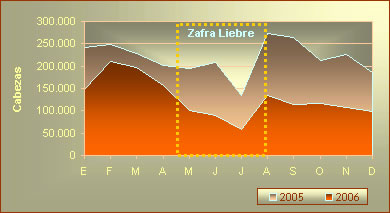

| La nueva paridad cambiaria instaurada en el año 2002 favoreció considerablemente las exportaciones, y notablemente la del conejo, producto cuyos niveles de consumo doméstico son muy bajos en relación a otras carnes. A esta nueva situación se sumó, debido a serios problemas sanitarios, la abrupta salida de China, quien fuera el principal proveedor mundial de carne de conejo. Argentina se convirtió entonces en un proveedor alternativo que ofreció un producto de excelente calidad y elevado nivel sanitario. Sin embargo, en 2005 el retorno de China al circuito mundial afectó negativamente la producción argentina, dado que la gran oferta de carne de conejo hizo disminuir los precios internacionales modificando así la rentabilidad de la actividad. Durante 2006, fueron varios los factores que influyeron en la disminución de las cabezas faenadas, entre los cuales pueden mencionarse:

|

||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

|

Como se observa en el gráfico anterior, la faena se desacelera en los meses en los que se procesan las liebres, debido a la mayor rentabilidad de esta actividad, y aumenta en los meses de mayor demanda internacional (agosto – noviembre). Como consecuencia de la combinación de factores expuestos, muchos productores abandonaron la actividad, lo que en 2006 redujo la oferta de conejos para faena a 1.531.753 cabezas faenadas, equivalentes a 2.298 toneladas de carne de las cuales se exportaron alrededor de un 70%. |

||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

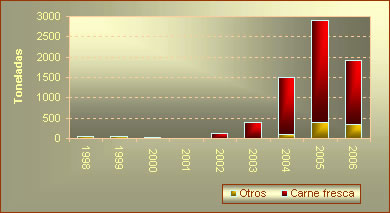

Como se mencionó anteriormente el consumo interno de carne de conejo es escaso: llega a los 100 gramos per cápita anuales, característica que impide que la producción no exportable pueda ser colocada en el mercado local. Por esto es que a través de los años las ventas externas acompañaron las oscilaciones de la producción. Antes de la devaluación las exportaciones consistían principalmente en pieles, luego la composición cambió hacia productos de mayor precio promedio, como los distintos cortes de carnes frescas. |

||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

| El volumen exportado durante 2006 fue de 1929 toneladas. El 83 % correspondió a carnes frescas (1569 toneladas), que representaron 7.210.000 dólares FOB. Esto implica que el valor promedio de la tonelada exportada fue de 3774 dólares, cifra un 14% inferior al promedio de 2005. La performance exportadora 2006 sufrió disminuciones respecto de 2005. Las toneladas exportadas bajaron un 33% mientras que el valor de las mismas disminuyó en mayor cuantía.

Los productos expotados en 2006 fueron:

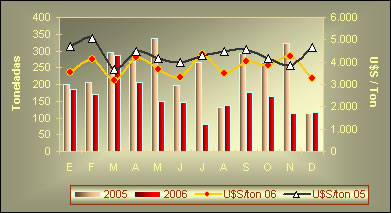

El rubro carne fresca está compuesto por distintos cortes: cuarto trasero (4679 US$/ton.), carne sin hueso (3868 US$/ton.), carne con hueso (3923 US$/ton.), carcasas (3824 US$/ton.) cuarto delantero (2448 US$/ton.) y lomo (5023 US$/ton.). Puede apreciarse que el corte más cotizado es el lomo, adquirido en un 63% por Holanda. Los destinos de las exportaciones se localizan en Europa. El principal comprador fue Holanda, que concentró el 57 % del volumen exportado, seguido por Francia (16%), Bélgica (8%), España (7%) y Suiza (6%). Cabe destacar que si bien los menores precios internacionales han provocado el abandono de la actividad por parte de algunos productores, el precio promedio por tonelada exportada de carne de conejo -4.223 US$/Ton- resultó ser superior al de otras carnes argentinas de exportación. Resulta importante, entonces, realizar un diagnóstico de la situación actual del sector cunícola para formular estrategias que permitan consolidar un horizonte estable a los actores involucrados en la cadena agroalimentaria de la carne de conejo. Una forma práctica de estudiar al sector, prever escenarios futuros y diseñar los cambios que debe protagonizar es el análisis FODA, sigla que alude a las Fortalezas, Oportunidades, Debilidades y Amenazas que afronta una actividad productiva. Este análisis permite conjugar la situación interna actual del sector con el probable comportamiento de variables externas, información que posibilita detectar ventajas competitivas y transformar amenazas en oportunidades. Variables internas

Factores Externos

Un análisis pormenorizado de los recursos y carencias del sector cunícola, y el conocimiento de las variables externas del contexto en el que se desenvuelve resultan indispensables. Tanto, como impulsar la convergencia de los integrantes de la cadena para fijar objetivos claros y cumplibles que den mayor solidez a la actividad, y fijar políticas que le posibiliten alcanzar mayor competitividad.

|

||||||||||||||||||||||||||||||||||||

|

|

Secretaría de Agricultura, Ganadería,

Pesca y Alimentos |

|

| Ministerio de Economía y Producción - Buenos Aires, Republica Argentina | ||