![]()

|

|

|

Dirección

Nacional de Alimentos.... |

||

|

|

|||

|

Andrea

Conforti |

|||

|

|

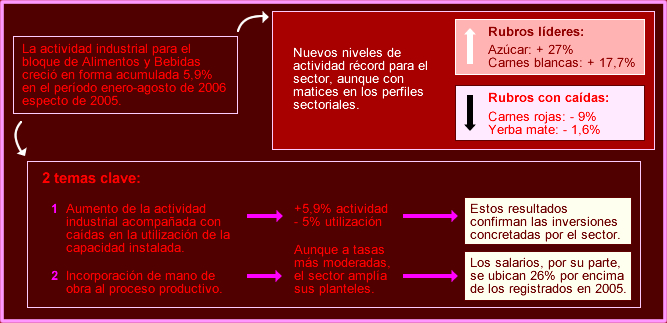

| Crecimiento del nivel de actividad. Mayor incorporación de mano de obra. Incremento del valor agregado industrial. Mejoras en los volúmenes y en los valores exportados. Los principales indicadores señalan que la Industria Alimentaria atraviesa una etapa de fuerte expansión, y ese desempeño se refleja en marcas récord. Cifras y detalles al respecto. Asiduamente se difunden datos alentadores acerca del crecimiento y reactivación de la industria argentina, especialmente desde el cambio de precios relativos derivado de la devaluación. Al hablar acerca del desarrollo manufacturero, no puede dejarse de hacer especial énfasis en el desempeño de la industria alimentaria. El impacto de la misma sobre la macroeconomía argentina se trasluce en múltiples indicadores. Uno de ellos es la participación que le cabe en el valor agregado industrial: según cifras difundidas recientemente por la Dirección Nacional de Cuentas Nacionales, en el primer semestre de 2006 los alimentos y bebidas industriales contribuyeron con 23% del valor agregado fabril, asegurándoles una ponderación del 4% en el PIB argentino. Tomando en consideración esta realidad, puede analizarse brevemente el panorama del sector alimentario, evaluando la tendencia reciente en ciertas variables clave, tanto en lo que compete a la oferta como a la demanda. Niveles de actividad récord Medido a través del Estimador Mensual Industrial (EMI), el nivel de actividad de la industria alimentaria registra nuevas marcas récord para el sector. Según este indicador, el bloque de alimentos y bebidas habría crecido 5,9% en el acumulado de enero-agosto de 2006 respecto a igual período del año anterior. Este desempeño a nivel general del sector alimentario comprende evoluciones dispares. Los rubros que crecieron a tasas de dos dígitos en los primeros ocho meses del año fueron cuatro: azúcar (+27%), carnes blancas (+17,7%), aceites (+13,8%) y lácteos (+11,8%). Sin embargo, otros presentaron resultados negativos, como es el caso de las carnes rojas (-9%) y de la yerba mate elaborada (-1,6%). Volviendo a enfocar la industria alimentaria en su conjunto, cabe detenerse sobre dos puntos que merecen especial atención, porque presentan un dinamismo diferente para el sector alimentario respecto a otros bloques industriales. Uno de ellos se refiere al ritmo de crecimiento del nivel de actividad. Algunas ramas de relevancia en el sector fabril experimentan cierta desaceleración/estabilización en sus tasas de expansión, resultado que parecería lógico luego de un prolongado período de fuerte crecimiento. Sin embargo, y como dato alentador, este fenómeno de desaceleración no se extiende al caso de la industria alimentaria (por lo menos según el balance que arrojan los resultados hasta agosto). Prueba de ello son las cifras del EMI del bloque alimentario: mientras que en agosto de 2005 el sector acumulaba un crecimiento anual de 4,7%, en agosto de 2006 ya suma un aumento por encima de esta cifra, ubicándose como ya se ha dicho en 5,9%. El segundo punto a destacar se refiere al tema de inversiones. Así como generalmente se cita al crecimiento industrial como uno de los estandartes de la positiva macroeconomía actual, también se remarca la necesidad de realizar inversiones para continuar con la expansión de los niveles productivos. La necesidad de un proceso inversor se vuelve aún más relevante en un contexto de elevados niveles de utilización de la capacidad instalada, y donde la importancia del control de la inflación como objetivo de política económica es innegable. En este contexto, el sector alimentario ha puesto en marcha distintos proyectos de inversión tanto en los llamados “greenfields” como en ampliaciones, con tendencia a volcarse hacia los bienes más transables. Esta aseveración respecto de las inversiones concretadas puede corroborarse, por ejemplo, observando la evolución conjunta del nivel de actividad y de la utilización de la capacidad instalada. En un escenario positivo en términos de producción, en los primeros ocho meses del año la utilización para el bloque fue 5% inferior a la registrada en 2005 (69,6% vs. 73,3%). En resumen, más producción con menos utilización del parque instalado, dando cuenta del esfuerzo llevado a cabo por el sector para ampliar su potencial productivo (nuevamente, teniendo en cuenta los matices a nivel más micro).

Performance de la Industria de Alimentos y Bebidas

Desde una perspectiva alternativa, las proyecciones para el sector -no sólo de corto sino de mediano plazo, dato crucial para evaluar la rentabilidad y el riesgo de las inversiones- pueden ser evaluadas observando las recientes adquisiciones y/o la participación en empresas locales por parte de capitales extranjeros. En otro ámbito, el desempeño productivo del sector continúa reflejándose en la incorporación de mano de obra. Según el Indice de Obreros Ocupados del INDEC, los planteles de la industria de alimentos y bebidas se habrían incrementado 2,1% respecto del primer semestre de 2005, lográndose catorce trimestres consecutivos de aumento en el empleo dentro de esta rama manufacturera. Pese a este resultado, el sector no estuvo exento de experimentar dificultades en términos de lo que se ha dado en llamar “demanda laboral insatisfecha”. Según el relevamiento trimestral llevado a cabo por el INDEC, y exceptuando el caso de las bebidas, todos los demás rubros alimentarios no pudieron cubrir alguno de los puestos requeridos en el segundo trimestre de 2006. Para brindar un panorama más detallado puede citarse el caso del rubro más afectado en el período mencionado: la producción y procesamiento de carne, pescado, frutas, legumbres y hortalizas. Dentro de este grupo, el 25% de las empresas encuestadas reveló haber realizado búsquedas de personal, de las cuales 37,5% no logró cubrir sus necesidades, especialmente en lo referido a personal con calificación técnica. Indicadores positivos para la demanda interna y externa La demanda, puede ser analizada tanto en el contexto local como en el internacional. En el caso del mercado interno, el indicador coyuntural por excelencia para medir la evolución de la demanda local son las ventas de los supermercados, medidas mensualmente por el INDEC. En el primer semestre del año los supermercados facturaron $ 7.634,6 millones por ventas de alimentos y bebidas, valor 13% superior a los ingresos percibidos en el período enero-junio de 2005. Al ser medidas en términos corrientes o nominales, estas cifras reflejan las variaciones tanto en cantidades vendidas como en los precios de los productos expendidos. Dentro de los rubros relevados, fueron los lácteos los que lideraron los incrementos respecto a 2005, con ventas 20,7% superiores a las del primer semestre del año anterior. Le siguen en importancia los aumentos experimentados por las ventas de carnes (+16,7%) y verdulería y frutería (+14,8%). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

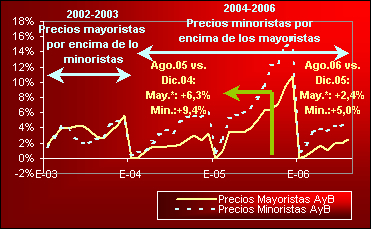

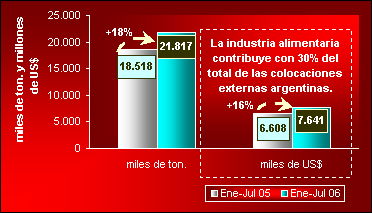

Resulta también ilustrativo repasar brevemente la evolución reciente de los precios de los alimentos y bebidas a nivel local, distinguiendo la tendencia de los precios mayoristas y de los minoristas. Una característica es común a ambos: tanto los precios al consumidor como al por mayor muestran comportamientos menos dinámicos que en 2005, morigerándose la inflación al comparar las tasas de crecimiento acumuladas para los primeros ocho meses de cada año. Mientras en agosto de 2005 los precios al consumidor habían crecido 9,4%, para 2006 este guarismo se ubicó casi en la mitad, registrándose una suba del 5%. En el canal mayorista se repite este fenómeno, con un incremento de 6,3% en 2005 frente al actual 2,4%, teniendo en cuenta el mismo período de comparación. Asimismo, y en el marco de un análisis global que puede o no diferir a nivel de productos en particular, para los alimentos y bebidas en su conjunto el segmento minorista es el que exhibe tasas más elevadas desde 2004. No obstante, tampoco puede dejarse de destacar que si se toma como referencia la salida de la convertibilidad, el incremento en los precios mayoristas continúa aventajando a los minoristas en 14,5% (127,4% vs. 112,9%). Por último toca subrayar la performance exportadora de la Industria de Alimentos y Bebidas. Según cifras del INDEC, para el período enero-julio de 2006 las ventas externas del sector alcanzaron los US$ 7.641,5 millones. Pueden observarse mejoras tanto en los volúmenes como en los valores exportados, con alzas de 17,8 % y 15,6% respectivamente respecto de igual período de 2005. Este es un dato no menor, cuando se considera que las colocaciones externas de la industria alimentaria representaron en lo que va de 2006 el 30% de las exportaciones totales argentinas. La profundización del proceso exportador estuvo difundida a lo largo de la cadenas alimentarias, excepto en el caso del almidón y de los productos cárnicos, este último a raíz del efecto de la veda a las colocaciones externas de carne bovina (si bien se han introducido modificaciones para su gradual apertura). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

La participación de los aceites y grasas de origen vegetal y animal continúa siendo mayoritaria, contribuyendo con el 61% de los dólares exportados en los primeros siete meses de 2006. Sin embargo, no fueron éstos los que exhibieron las mayores tasas de crecimiento respecto de 2005, sino que este lugar lo ocupó el azúcar, que casi triplicó sus ventas del año anterior. En relación a los destinos de exportación, en 2006 se concretaron operaciones con 170 mercados. España, al igual que en 2005, fue el mayor comprador de productos argentinos, concentrando 9,2% de las ventas al exterior. Le siguieron en importancia los Países Bajos y la India, con participaciones de 7,7% y 6,1% respectivamente.

Exportaciones

de la Industria de Alimentos y Bebidas

|

|

|

Secretaría de Agricultura, Ganadería,

Pesca y Alimentos |

|

| Ministerio de Economía y Producción - Buenos Aires, Republica Argentina | ||