![]()

|

|

|

Dirección

Nacional de Alimentos - Dirección

de Industria Alimentaria........ |

||

|

|

|||

| Lic.

Gustavo Rodríguez Vázquez - Lic. Fernando Sánchez

Amadei |

|||

|

|

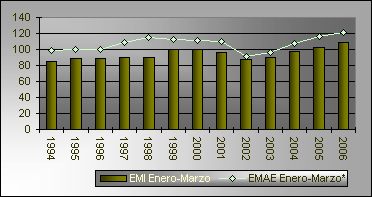

| Los principales indicadores de la Industria Alimentaria trazan un panorama altamente positivo de la actividad. Demanda interna, panorama de las exportaciones, y comportamiento de las principales ramas. La Industria Alimentaria se encuentra conformada por aquellos sectores dedicados a la elaboración de productos provenientes de la agricultura, la ganadería y la pesca para convertirlos en alimentos y bebidas, tanto sea para consumo humano como para consumo animal. Esta definición, también comprende los productos destinados a ser utilizados en el proceso productivo, haciendo referencia así a los productos intermedios. Una vez delimitado o definido el alcance de la industria alimentaria, es posible utilizar la información elaborada por organismos oficiales que resulte relevante a la hora de profundizar el análisis de la situación coyuntural de la misma. Para esto, se evalúan diferentes indicadores, como ser, el Estimador Mensual Industrial (EMI), el Estimador Mensual de Actividad Económica (EMAE), consumo, nivel de exportaciones, entre otros; al primer trimestre del año 2006. NIVEL DE ACTIVIDAD DE LA INDUSTRIA ALIMENTARIA El nivel de actividad de este sector puede ser inferido a través del Estimador Mensual Industrial elaborado por el INDEC, que permite conocer la evolución de la producción del sector manufacturero, en base a la información proveniente de empresas líderes seleccionadas. Además, para tener una idea de la evolución del contexto económico nacional se observa la actividad a nivel agregado a través del Estimador Mensual de la Actividad Económica estimado también por el INDEC. De acuerdo a los valores alcanzados por estos indicadores, en lo que respecta al EMI se observa que para Alimentos y Bebidas el promedio Enero-Marzo del 2006 indica una expansión del 5,83% respecto al mismo período del año anterior. Por otro lado, lo referido al EMAE muestra que el promedio Enero-Febrero de este año varió en forma positivaen un 9,33% respecto también al 2005. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Es interesante destacar en la evolución histórica de esta serie la importante correlación existente entre las fluctuaciones del nivel de actividad en Alimentos y Bebidas respecto del comportamiento de la economía local. Por tanto, sorprende que habiendo logrado este indicador un máximo sin precedentes durante el 2006, ocurra lo mismo con el nivel de actividad de la Industria de Alimentos y Bebidas. La favorable evolución que muestran estos indicadores tiene repercusiones alentadoras sobre otras variables económicas, especialmente en lo referido a los factores de producción esenciales para cualquier actividad económica. En ese sentido pueden mencionarse:

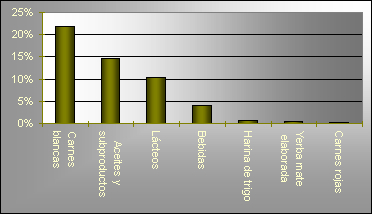

Por supuesto, el análisis general del comportamiento de la industria alimentaria no excluye la posible existencia de ciertos matices. En este sentido, al desagregar el EMI en los bloques productivos que corresponden a Alimentos y Bebidas, se identifican claramente las diferencias ocurridas en la intensidad de las variaciones interanuales. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

El gráfico anterior muestra el intenso crecimiento interanual Evolución interanual por bloque del EMI de Alimentos y Bebidas. acaecido en los sectores de carnes blancas, aceites y subproductos de origen vegetal y productos lácteos, con tasas que oscilan entre el 10/20%. En bebidas por su parte, el nivel de actividad se expande a una velocidad algo menor al promedio alimentario, en tanto que en los bloques de harina de trigo, yerba mate elaborada y carnes rojas se detectan aumentos inferiores al 1%. DEMANDA INTERNA Y EXTERNA El crecimiento de los niveles de producción de la Industria de Alimentos y Bebidas determinado por la evolución de los indicadores antes descriptos, puede explicarse a partir de lo acaecido desde el lado de la demanda, segregando a la misma básicamente en demanda interna (consumo), y externa (exportaciones). A falta de otra fuente de información disponible, puede ensayarse una primera aproximación a la evolución del consumo interno sobre la base del seguimiento de la Encuesta de Supermercados del INDEC, cuyos resultados son publicados en forma mensual por este organismo y que hasta el momento se encuentra disponible a Febrero de 2006. Los resultados de este relevamiento en términos interanuales indican una expansión de la facturación nominal de estas cadenas en concepto de alimentos y bebidas del orden del 12%. Sin embargo, debe tenerse en consideración que el mismo estaría impulsado esencialmente por el incremento del nivel general de precios, ya que el IPC sectorial se incrementa un 14% para el período analizado. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

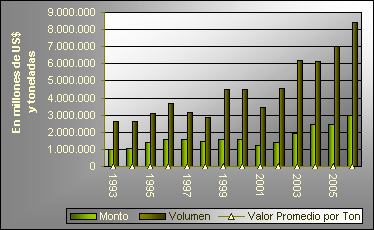

El mayor aumento en las ventas nominales está dado por los lácteos. Es importante remarcar que sufrieron un incremento de precios del 14%, y aún así las ventas superaron esa variación de precios, siendo éstas de un 23%. Puede notarse una situación similar en relación con los casos de las bebidas, panadería y alimentos preparados y rotisería, pero presentando márgenes menores. En lo que se refiere a las carnes, almacén y verdulería y frutería la situación es la opuesta, es decir, que la variación de los precios ha sido mayor que la de las ventas. Cabe aclarar que en estos casos, la diferencia no presenta demasiada amplitud. EXPORTACIONES, VOLUMENES Y MONTOS En lo que se refiere a la demanda externa, explicada a través de las exportaciones en volumen y en monto, la variación respecto al año pasado es de 20 y 22% respectivamente. La misma relación, esta vez con el valor promedio por tonelada exportada, indica una suba modesta, de apenas 2%. Pese a esta recuperación, todavía los precios promedio de los productos exportados se hallan un 30 % por debajo de los máximos correspondientes a 1998. Al margen de lo comentado anteriormente, al evaluar el comportamiento de las exportaciones de la Industria Alimentaria argentina durante el primer trimestre de la última década, se observa que el volumen y monto exportados durante 2006 constituyen un verdadero récord. Los valores que surgen del gráfico situado al pie indican que la importancia de la Industria de Alimentos y Bebidas en la oferta exportadora de la República Argentina es tal que, durante el primer trimestre de 2006 representó el 31% del monto total exportado, señalando así una suba del 2% respecto a la participación en el mismo período de 2005. Respecto del total de exportaciones de la industria manufacturera, la producción de alimentos y bebidas aporta el 42,43 % del monto y el 67,33 % del volumen comercializado. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Cabe destacar que no todas las ramas tienen la misma trascendencia desde el punto de vista de su aporte a las exportaciones, tanto en valor como en volumen. Esta situación se observa en el gráfico superior, que muestra la fuerte concentración existente (más del 90 % del total enviado al exterior) en unas pocas industrias (aceitera, carnes, lácteos, pesca, conservas y vinos) tanto en valor como en volumen. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Y, para el análisis coyuntural resulta de fundamental importancia observar cómo han variado las exportaciones de cada una de las ramas, en contraste con el primer trimestre del año 2005.

Variación

del monto y volumen exportado -

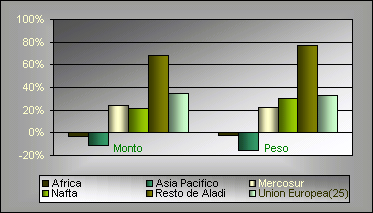

Este ejercicio permite observar que los mayores incrementos se vinculan a las ramas dedicadas a la elaboración de azúcar, pastas alimenticias, y bebidas no alcohólicas entre otras. Al respecto, puede inferirse que las mayores variaciones se produjeron en aquellas ramas de menor participación en el total de exportaciones. Esto implicaría una diversificación en los productos consumidos por el sector externo, que a su vez lleva a pensar en mejoramientos de la calidad y en esfuerzos por diferenciar estos productos para ampliar la posibilidad de abordar otros mercados. La diferenciación, como se sabe, es un elemento positivo a la hora de evaluar la competitividad del país. PAISES Y DESTINOS Respecto de los destinos de las exportaciones, con el propósito de presentar en forma más sintética las estadísticas, los países importadores de bienes elaborados por la industria argentina de alimentos y bebidas se agrupan en zonas, cuyo criterio de definición en algunos casos responde a la existencia de bloques comerciales, pero en otros está sujeto a cierta discrecionalidad, según el siguiente detalle:

Durante el primer trimestre de 2006 el principal destino

de estas exportaciones fue la Unión Europea, que absorbió

más del 40% de los envíos de Alimentos y Bebidas. Le siguen

Asia Pacífico, Africa y el Resto de ALADI, zonas cuya participación

oscila entre el 13 y el 14 %. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| El análisis interanual de las exportaciones indica que la mayor tasa de crecimiento se asocia a los países agrupados como Resto de ALADI, mostrando una suba del 68% en monto y un 78% en toneladas respecto al 2005. Por otro lado, cuando se considera la variación positiva en el total exportado de Alimentos y Bebidas, la caída en la participación de Africa y sobre todo de Asia Paciíico se vio más que compensada por los incrementos concretados por la UE y el Resto de ALADI.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Secretaría de Agricultura, Ganadería,

Pesca y Alimentos |

|

| Ministerio de Economía y Producción - Buenos Aires, Republica Argentina | ||