|

El sector azucarero tiene gran importancia

en la producción agroindustrial argentina, y una gravitación

determinante en la economía del norte del país, especialmente

en Tucumán. A partir de la desregulación del sector, en

1991, ha protagonizado una profunda transformación, y el fuerte

incremento de su productividad lo llevó en 2005 a marcar el récord

de 2,1 millones de toneladas de azúcar. Esto se logró gracias

al trabajo en investigación genética (nuevas y mejores variedades

de caña), el incremento de la inversión y a la optimización

del proceso productivo.

EL MERCADO INTERNACIONAL

-

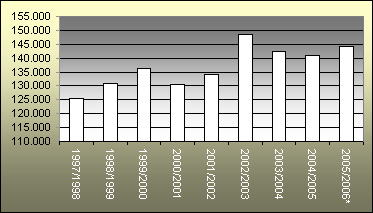

Según datos del Departamento

de Agricultura de EE.UU. (USDA, según su sigla inglesa), la

producción mundial de azúcar de la campaña 2004/2005

alcanzó los 140 millones de toneladas, un aumento del 21% con

respecto a la temporada 1994/1995.

|

|

| Evolución

de la producción mundial de azúcar |

| |

|

..Fuente: Dirección Nacional

de Alimentos en base a datos de la

..USDA. |

|

-

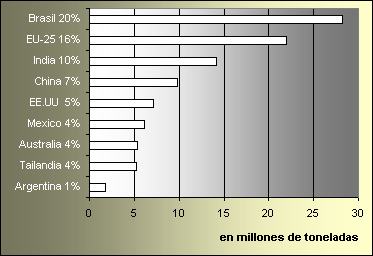

El 53% de la producción mundial está

concentrada entre Brasil, la Unión Europea, China y la India.

Estos países son además los 4 mayores consumidores,

con un 42% de participación.

|

|

| Principales

productores mundiales de azúcar |

| |

|

..Fuente: Dirección Nacional

de Alimentos en base a datos de la

..USDA.

|

|

-

Pese a tratarse de grandes productores, tanto

la India, como China y Estados Unidos no alcanzan a satisfacer su

demanda interna.

-

Brasil, el líder mundial, más que

duplicó su cosecha durante este periodo, alcanzando en la temporada

2004/2005 las 28 millones de toneladas.

Este crecimiento se debe principalmente al desarrollo del programa

proalcohol, que incentivó la plantación de caña

de azúcar.

-

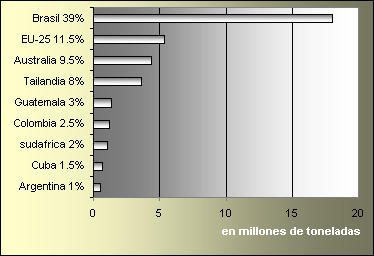

El 33% de la producción mundial de azúcar,

se comercializa internacionalmente.

-

Los principales exportadores son Brasil, la Unión

Europea, Tailandia y Australia, que exportan conjuntamente el 68%

de lo transado mundialmente. El primero abastece el 39% de la demanda

mundial, lo que lo ha convertido en formador de precios.

|

|

| Principales

exportadores mundiales de azúcar |

| |

|

..*Datos provisorios

..Fuente: Dirección Nacional de Alimentos en base

a datos de la

..USDA.

|

|

-

La demanda mundial de azúcar es encabezada

por Rusia, que participa con el 10%.

-

A diferencia de las exportaciones, las importaciones

están fragmentadas en una mayor cantidad de países.

Considerados por regiones, los mayores demandantes de azúcar

son el Norte Africano, Medio Oriente y Asia.

Nuevo escenario internacional

-

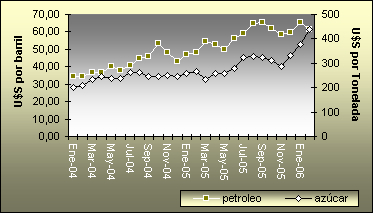

El hecho reciente más destacado en el panorama

azucarero mundial, es el drástico aumento en los precios internacionales

del producto tras haberse mantenido en torno a 200 y 250 US$ la tonelada

(tomando como referencia el contrato N° 5 de Londres para el azúcar

blanco) durante el quinquenio 2000/05. A mediados de 2005 los precios

iniciaron una avanzada que se aceleró en los primeros meses

del 2006, llegando a valores récord de US$ 480. Este proceso

se ha desencadenado por una serie de cambios producidos en la oferta,

en la demanda, y en los precios de otros bienes relacionados, entre

los que sobresalen:

-

El uso del alcohol de caña (etanol) como

combustible en Brasil (primer productor y exportador mundial) en reemplazo

de derivados del petróleo, que ha desencadenado un dramático

aumento en la cotización del azúcar. Brasil registra

un notable aumento de la demanda de etanol por su uso como combustible

en los motores flex-fluel, que utilizan indistintamente nafta o alcohol.

A los valores actuales del crudo el precio internacional del ázucar

se relaciona directamente con la evolución de aquél,

ya que pone el piso de precio del mercado. Esto se explica por la

doble funcionalidad de la caña de azúcar, que puede

destinarse tanto a la producción de azúcar como a la

de etanol. La influencia de este fenómeno registrado en Brasil

sobre el mercado internacional, se debe a que este país abastece

aproximadamente el 39% de la importación mundial de azúcar,

convirtiéndose así en formador de precios del producto.

|

|

| Confluencia

del precio del petroleo con el precio

del azúcar |

| |

..Fuente: Dirección Nacional de Alimentos en base

a datos del

..Centro azucarero Argentino, del

Instituto Mexicano de Petróleo

..y Reuters.

|

|

-

La radical reforma adoptada para el sector azucarero

europeo (segundo exportador mundial), tras los fuertes reclamos de

Brasil, Australia y Tailandia ante la OMC debido a los subsidios aplicados

a las exportaciones. La organización requirió a la Unión

Europea una fuerte disminución de los mismos, lo que quitará

competitividad a sus exportaciones, por lo que se espera una progresiva

reducción del área sembrada y una paulatina tendencia

de sus exportaciones hacia la desaparición. En este sentido,

ya se anunciaron cierres de fábricas en varios países

europeos.

-

Caída de los stocks internacionales dado

que ya van tres años seguidos que la producción no alcanza

a abastecer la demanda, lo que se explica en parte por la caída

de la producción en la India, Tailandia, China, EE.UU. y Australia.

A esto se añade el hecho de que en Brasil algunos problemas

climáticos no permitieron los incrementos esperados en sus

exportaciones.

-

Un marcado crecimiento de la demanda de azúcar

en países emergentes por el incremento del consumo de gaseosas

y otros productos azucarados.

-

La presencia de capitales especulativos que buscan

refugio en los commodities, agudizando así la suba acelerada

de los precios.

Otras noticias del comercio mundial

-

La fuerte demanda y la expansión del mercado

exportador con precios más rentables, incentivaron la replantación

de caña en la India.

Este país supo ser el primer productor mundial, pero a consecuencia

de la baja de precios que produjo el fuerte aumento de exportaciones

del Brasil, había reducido el área sembrada para dedicarla

a cultivos más rentables, quedando como tercer productor mundial.

Se espera que la producción llegue a 18.5 millones de toneladas

en la zafra que termina en septiembre, cifra que se hallaría

un 42,3% por encima de los 14 millones de 2005. Además, se

espera que la producción siga creciendo hasta alcanzar de 21

a 22 millones en la campaña que comienza en septiembre de 2007.

-

En EE.UU. (4to productor y consumidor mundial),

se registró un aumento de la demanda importadora1en razón

de los daños provocados por huracanes en los cañaverales

de Louisiana y Florida. También influyó la reducción

de la superficie cultivada con remolacha azucarera y el desplazamiento

de la producción de jarabes de alta fructuosa (principales

sustitutivos industriales del azúcar) hacia la producción

de etanol.

Nuestro sector azucarero y el

nuevo escenario

-

En 2005 la producción nacional de azúcar

alcanzó el récord de 2,1 millones de toneladas. Contrariamente

a la década de 1990, cuando el esfuerzo de los ingenios pasaba

por exportar los excedentes de producción a precios menores

que en el mercado interno, hoy el temor radica en un posible desabastecimiento

interno por causa de los mayores precios internacionales.

-

Ante esta perspectiva, para poder aprovechar los

buenos precios internacionales y no desabastecer al mercado interno

la única alternativa es incrementar la producción. Esto

se está logrando gracias a la mejora de productividad que ha

permitido la introducción de nuevas variedades de caña,

que aumentaron notablemente los volúmenes de cosecha y el rendimiento

en sacarosa.

1 Esta situación es irrelevante,ya

que determinó que dicho país incrementara la cuota de importación

a diversas naciones entre las cuales se encuentra Argentina. |

|

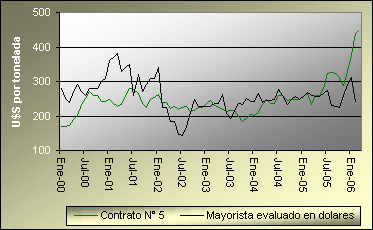

| Precio

mercado interno vs Contrato N° 5 |

| |

|

..Fuente: Dirección Nacional de Alimentos en base

a datos del

..Centro azucarero Argentino, del Instituto

Mexicano de Petróleo

..y Reuters.

|

Nota: Los valores no son plenamente comparables

entre sí, ya que el precio del contrato N° 5 es un valor FOB

de azúcar blanco refinado puesto en Europa. Por esta razón

hay diferencias en cuanto a la calidad del producto, a lo que habría

que sumarle los gastos de exportación (tales como gastos portuarios,

seguro, flete, etc). Lo que se desea expresar es el cambio de tendencia

del precio internacional con respecto al precio del mercado interno.

|

| LA

PRODUCCION NACIONAL

-

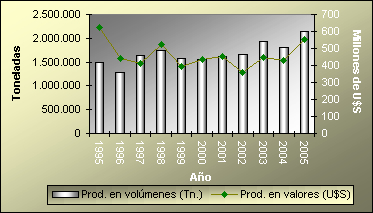

La producción argentina de azúcar

alcanzó en 2005 el récord de 2.138.825 toneladas a valor

crudo, lo que supera en un 11,12% la marca máxima anterior,

observada en el año 2003 y en un 43,5% la cosecha de 1995.

-

La producción de azúcar se concentra

en las provincias de Tucumán, que produce el 62% del volumen,

y en Salta y Jujuy, que procesan conjuntamente el 37%. En Tucumán

la mayor parte de la caña es cultivada por cañeros independientes,

mientras que en territorio salteño y jujeño la mayor

proporción pertenece a los ingenios. La producción restante

se registra en Santa Fe y Misiones, que cultivan principalmente azúcar

orgánico.

|

|

| Producción

de azúcar en volúmens y valores |

| |

|

..*Datos provisorios

..Fuente: Dirección Nacional de Alimentos en base

a datos del

..CART, BCRA e INDEC.

|

|

-

Los ingenios instalados en el país son

23; 15 de ellos se encuentran en Tucumán, 3 en Jujuy, 2 en

Salta, 2 en Santa Fe y uno en Misiones.

-

Según relevamientos del INTA, en la campaña

2004/2005 la superficie cultivada alcanzó las 306.630 ha (sin

contar los cultivos del litoral, que son pequeños). De ese

total, 213.820 correspondieron a Tucumán, 63.330 a Jujuy y

29.210 a Salta.

-

Para no perder productividad la renovación

óptima del cañaveral debe efectuarse cada 5 años.

Por esta razón se recomienda renovar anualmente un 20% del

área sembrada.

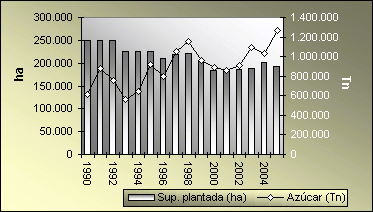

Tucumán

-

En Tucumán la superficie cultivada presentó

una tendencia decreciente desde la desrregulación de 1991.

Desde entonces, parte de las tierras fueron cediendo terreno ante

cultivos más rentables, principalmente limoneros. Según

estimaciones de la Estación Experimental Agroindustrial Obispo

Colombres (EEAOC), las 250.000 has. cultivadas en 1991, fueron reduciéndose

hasta alcanzar en 2001 183.390 has, un descenso del 27%.

-

No obstante, la producción de azúcar

creció debido a innovaciones tecnológicas que lograron

más que compensar la reducción del área sembrada.

El año último los rindes alcanzaron un promedio de 63

ton/ha, valor que representa un aumento del 63% con respecto a las

38.68 ton/ha de 1990.

-

También ha mejorado el rendimiento industrial,

que alcanzó en 2005 un promedio de 11,64 % de azúcar

sobre peso de caña, un aumento del 20% con respecto a los 9,7

de 1990 y un 12% superior a los 10,42 de 2004.

-

Las consecuencias de la mayor productividad, sumadas

a las mejoras técnicas y a la optimización del proceso

productivo, aumentaron la producción tucumana un 106% entre

1990 y 2005, año éste en que alcanzó el récord

de 1.333.453 toneladas (22% por encima del año anterior).

|

|

| Caña

de azúcar en Tucumán: superficie y producción

de azúcar 1990-2005 |

| |

|

..Fuente:

Superficie plantada 1990-1998 SAG Tucumán, 1999

..2004

SRySIG EEAOC, 2005 sup. Cosechable. Rendimiento t/ha

..1999-2005

estimación Sección Econmía y Estadísticas

EEAAOC

..SIIA.Caña

molida. Rendimeitno fabril % y ázucar producida

..1990-2005

CAA. Sujeto a ajuste.

|

|

Salta

y Jujuy

-

Pese a que no registraron marcas tan espectaculares

como Tucumán, las provincias de Salta y Jujuy también

tuvieron incrementos productivo importantes. La producción

de 2005 que alcanzó 792.066 toneladas superó en 31%

a la de 1990 y fue un 10% mayor que de 2004. Además, en el

último año se alcanzaron rendimientos fabriles promedio

de 12,09% de azúcar sobre peso de caña, 6% más

que en 1990 y 2,2% superior a la marca de 2004.

-

El sector azucarero de las provincias de Salta

y Jujuy posee una estructura muy diferente a la de Tucumán.

La principal disparidad es el mayor tamaño de las explotaciones,

puesto que el 85% de la caña es propiedad de los 4 ingenios

más grandes. Esta situación favorece un mejor manejo

de la cosecha, que se suma a importantes inversiones en genética

y a maquinarias más avanzadas, factores derivados de la mayor

disponibilidad de capital que tienen estas firmas con respecto a los

cañeros independientes.

-

Los rendimientos culturales promedio de los ingenios

norteños son notablemente superiores a los que obtienen en

las mismas provincias los cañeros independientes. Según

estimaciones del INTA, los rindes de los cañaverales de los

ingenios alcanzan las 93,5 ton/ha, frente a los 75,4 de los independientes.

-

La mecanización de la cosecha está

generalizada en toda la región. La mayoría de los ingenios

aplican un sistema de mecanización integral, en tanto que 40%

de los cañeros independientes cuentan con mecanización

completa y el 60% restante aplica el sistema semi-mecanizado.

-

Como las lluvias son menores a las requeridas para

el adecuado rendimiento de la caña, la utilización del

riego es necesaria. Los ingenios aplican tecnologías avanzadas

que permiten un aprovechamiento racional del agua, en tanto que los

restantes poseen sistemas menos eficientes.

EL CONSUMO

-

El 40% del azúcar destinado al mercado

interno se consume domésticamente, mientras que el otro 60%

es utilizado como insumo para la industria. La elaboración

de bebidas gaseosas demanda importantes volúmenes de azúcar,

al igual que la de golosinas, la repostería, los helados, las

mermeladas, los lácteos y las frutas en conserva.

-

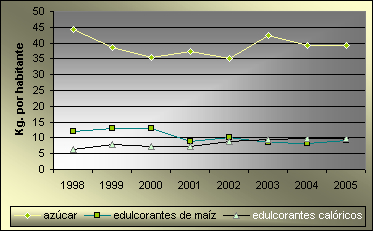

Durante 2005 el consumo por habitante en Argentina

fue de 39,27 kg/año, de modo que el azúcar proveyó

el 35,97% de los hidratos de carbono diarios necesarios y el 21,51%

de las calorías diarias necesarias, según la resolución

del Grupo Mercado Común (GMC) N° 46/03 del rotulado nutricional

para alimentos envasados.

|

|

| Consumo

comparado por habitante |

| |

|

..Fuente:

S.A.GyP, DNA en base a datos del C.A.R.T, del INDEC y

..de CAFAGDA. |

|

-

Los edulcorantes de alta intensidad (no calóricos)

y los jarabes de alta fructosa (edulcorantes calóricos) pueden

reemplazar al azúcar en algunos alimentos y bebidas y se denominan,

por tanto, sustitutos del azúcar. En Argentina los competidores

del azúcar son los edulcorantes de bajas calorías (la

sacarina, el aspartamo /nutrasweet y los ciclamatos) y los jarabes

de alta fructosa.

| Año |

Producción

*(Tons)1 |

Importación

*(Tons.)1 |

Exportación

*( Tons.)1 |

Consumo

*(Tons.)2 |

| 1997 |

1.649.140 |

63.401 |

139.732 |

1.469.915 |

| 1998 |

1.749.184 |

393 |

178.106 |

1.468.664 |

| 1999 |

1.568.156 |

1.456 |

195.894 |

1.283.858 |

| 2000 |

1.557.703 |

1.583 |

184.482 |

1.284.864 |

| 2001 |

1.607.423 |

1.367 |

114.600 |

1.396.439 |

| 2002 |

1.655.616 |

972 |

271.024 |

1.294.920 |

| 2003 |

1.924.779 |

402 |

177.314 |

1.585.655 |

| 2004 |

1.815.845 |

7.384 |

229.056 |

1.489.881 |

| 2005 |

2.138.826 |

2.826 |

535.780 |

1.500.815 |

|

..Fuente: SAGPyA. Dirección

Nacional de Alimentos, en base a información del C.A.R.T

y del INDEC.

..(1) En valor de azúcar crudo.

..(2) Consumo aparente, en valor de

azúcar blanco.

|

-

El consumo interno de azúcar no ha registrado

grandes variaciones en la última década, ya que se trata

de un alimento básico para la población y tiene un precio

comparativamente reducido. El consumo aparente se ha estabilizado

en los últimos tres años alrededor de 1,5 millones de

toneladas. Por esta razón, los excedentes exportables guardan

gran relación con la producción.

LA EXPORTACION

-

Los mercados argentinos tradicionales son principalmente

el chileno y el norteamericano. El primero por una cuestión

de cercanía, y debido a que es un país netamente importador

de este producto. El caso de Estados Unidos es especial, ya que este

país concede a la Argentina una cuota que prácticamente

está libre de derechos de importación y que es vendida

al precio del mercado interno norteamericano, normalmente muy superior

al del mercado mundial.

-

El récord absoluto de las exportaciones

provocó un cambio en la participación de los países

destinatarios del azúcar argentino, al crecer los envíos

de azúcar crudo. Esta situación se explica por la limitada

capacidad del país para producir azúcar blanco refinado

con estándar internacional, sumado a que los principales destinos

regionales de este producto -entre los que se destaca Chile-, están

llegando a su limite de absorción.

-

La exportación de azúcar crudo se

canaliza en general a través de brokers internacionales, lo

que permite diversificar y ampliar los destinos. Por esta razón

los países destinatarios de azúcar crudo pueden variar

de un año al otro con mayor facilidad.

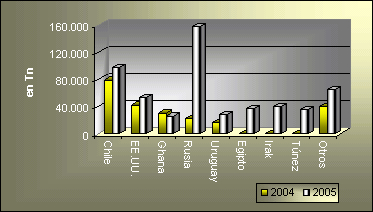

-

En 2005 Rusia (1er importador mundial) se convirtió

en el principal destino de las exportaciones argentinas, absorbiendo

alrededor de 157.587 toneladas de azúcar crudo, un 63% por

encima del tradicional mercado chileno, que creció alrededor

del 23%. Entre los nuevos destinos del azúcar crudo se destacan

Egipto, Irak y Túnez, que conjuntamente abarcaron el 21% (111.412

ton.) de las exportaciones argentinas del último año.

|

|

| Exportaciones

argentinas por país de destino |

| |

|

..Fuente:

Dirección Nacional de Alimentos. |

|

Perspectivas

del sector

-

Resulta evidente que la situación actual

del sector es muy buena, sea por los elevados precios internacionales

como por las mejoras en productividad que se tradujeron en una mayor

producción. Cabe preguntarse si esta situación puede

mantenerse en el futuro y de qué modo se puede mejorar.

-

En cuanto a los precios internacionales, de mantenerse

la actual tendencia en los precios del petróleo, es atendible

que los del azúcar se mantengan elevados. También resultaría

lógico que Brasil, por su tamaño y capacidad exportadora,

siga siendo el formador de precios del producto.

-

En lo atinente a la producción argentina,

se espera que siga aumentando, ya sea por nuevas mejoras productivas

como por la ampliación de superficie cultivada. Cabe destacar

que la capacidad de Salta y de Jujuy de extender sus cañaverales

se halla limitada, ya que las áreas mejores y mas cercanas

a los ingenios, están en explotación. En este sentido,

debe tenerse en cuenta que la cercanía al ingenio es esencial

debido al gran volumen de la cosecha, lo cual implica una importante

logística (y costo) de transporte puesto que, una vez cortada,

la caña pierde su rendimiento en sacarosa rápidamente.

-

La superficie plantada con caña en Tucumán

tiene mayores posibilidades de verse incrementada, y es probable que

con la mayor rentabilidad del sector, muchas tierras se redestinen

a la siembra de caña. Los más optimistas afirman que

el área sembrada puede incrementarse unas 40.000 hectáreas.

Sea esto posible o no, está claro que la nueva situación

impulsa la expansión de los cañaverales.

-

Es factible que la productividad del sector siga

manteniéndose debido al destacado trabajo que realizan los

centros de investigación, principalmente en materia de variedades

más productivas y resistentes. A esto se suma el ingreso de

grandes empresas con capacidad financiera para invertir en investigación

y desarrollo, lo que abre al sector mejor perspectiva.

Como conclusión, puede afirmarse que las perspectivas

son altamente favorables en cuanto a producción y precios, pero

que resulta necesario seguir con especial atención las necesidades

de la población. En tal sentido, el sector azucarero parece estar

asumiendo una actitud responsable, priorizando el mercado interno y garantizando

precios accesibles a un producto que tiene gran relevancia en la dieta

diaria de los argentinos.

FUENTES CONSULTADAS

Centro Azucarero Argentino - C.A.R.T – INDEC –

BCRA – EEAOC – INTA, “Relevamientos de cultivos en el

NOA” – Amerop Corporation – USDA – Fuentes de

la Industria – Publicaciones especializadas – Instituto mexicano

del Petróleo – REUTERS - POLKAN, E.- “Efectos de la

Desregulación sobre el Sector Azucarero Argentino”, 1998

– FAO - CAFAGDA - Dirección Nacional de Alimentos (SAGPyA).

|