Dirección Nacional de

Alimentación

- Dirección de Industria Alimentaria

Los impuestos selectivos

Alimentos y Bebidas

|

Dirección Nacional de

Alimentación

- Dirección de Industria Alimentaria

|

|

Los impuestos selectivos Alimentos y Bebidas |

|

|

La imposición al consumo no solo está constituida por tributos generales, si no que es complementada por los denominados "impuestos selectivos". Informe sobre los criterios vigentes en distintos países y ejemplos de la carga impositiva que aplican a determinados productos de la industria alimentaria. Tal como se señaló en "Alimentos Argentinos" Nº 22 ("Los impuestos y el consumo", págs. 60 a 66), el financiamiento de las erogaciones del Estado se realiza en mayor o menor medida a través de la recaudación de una amplia gama de impuestos, tasas y contribuciones, conocidos genéricamente con el nombre de tributos, y que recaen sobre diversos hechos imponibles. Se mencionaba también que buena parte del ingreso generado por las actividades económicas realizadas en un país, se destina a satisfacer diferentes necesidades de consumo de los individuos que lo habitan. Como consecuencia, el consumo es una de las fuentes de imposición con mayor frecuencia utilizadas por los estados, aunque la intensidad con la que el mismo contribuye en la recaudación tributaria varía marcadamente según los diferentes países. Por otro lado, como las erogaciones en alimentos determinan una de las componentes principales que conforman el consumo total, el sistema tributario los alcanzará necesariamente. Debido a esto es que anteriormente se hizo una breve revisión de las políticas tributarias de la mayor parte de los países latinoamericanos respecto del consumo de alimentos instrumentadas a través del impuesto general al consumo vigente en cada nación (en la Argentina el Impuesto al Valor Agregado). Sin embargo, en la mayor parte de los sistemas tributarios la imposición al consumo está constituida no sólo por un impuesto general al consumo, sino que se complementa con los tradicionalmente denominados impuestos selectivos al consumo. Como su nombre lo indica, estos gravan sólo determinados tipos de bienes enumerados taxativamente en la legislación respectiva. Cabe señalar que el empleo de esta forma de imposición reconoce algunos fundamentos usualmente destacados por la literatura económica. En primer lugar, uno de sus propósitos es influenciar en los patrones de consumo de la población, a través de la utilización de las fuerzas de mercado. En otras palabras, al gravar con este impuesto a un determinado bien, el consumidor deberá afrontar precios más altos -no necesariamente de la misma magnitud del impuesto-, lo cual debería conducir a una reducción en la demanda. Esta política justifica la imposición de bienes cuyo consumo en demasía pueda implicar un riesgo para la salud, o potencialmente generar perjuicios al resto de la sociedad (v..gr. los cigarrillos). Un segundo objetivo de este tipo de impuestos es gravar bienes cuya accesibilidad se considera exclusiva de los sectores pertenecientes a los estratos de ingreso más elevados. Con este criterio, la imposición selectiva intenta dotar de cierto barniz de equidad vertical (entendiendo que los sectores de mayor ingreso deben aportar a las finanzas públicas un porcentaje mayor del mismo, respecto de la situación de otros estratos), que contrapese o equilibre la regresividad con la que tradicionalmente se caracteriza a los impuestos generales al consumo. Finalmente, no puede dejar de reconocerse que a la hora de definir los bienes que estarán bajo la órbita de este tributo seguramente influyen consideraciones de naturaleza recaudatoria. De esta forma, aquellos bienes objeto de consumo masivo, y que simultáneamente exhiben una baja elasticidad precio, pueden ser gravados ya que garantizan una importante recaudación sobre todo si es percibida por el fisco a la salida de la etapa industrial, usualmente con un reducido número de contribuyentes. En consonancia con lo hasta aquí expresado, efectuaremos una rápida revisión sobre el alcance de este tipo de impuestos en lo referido a productos considerados alimentos y/o bebidas; revisión que comprenderá a los países latinoamericanos y algunos miembros de la OECD. Esta selección es sin lugar a dudas reducida, pero puede ser un marco de referencia muy útil para evaluar con mayor ecuanimidad las particularidades de este tipo de imposición en la Argentina. Como la determinación del monto de la obligación tributaria en la imposición selectiva al consumo se calcula mediante el empleo de impuestos específicos (un monto fijo por alguna unidad de medida que indique volumen, contenido, etc), o en forma alternativa como un impuesto ad valorem (un porcentaje sobre el valor monetario de la base imponible), recurriremos a estos criterios para agrupar la información obtenida de los países que fueron objeto de este relevamiento. Se tomó como fuente primaria de información la legislación impositiva de cada país, la cual se encuentra usualmente disponible en internet en los portales correspondientes a cada administración tributaria. Hay que tener en cuenta, que se plantearon a priori dos restricciones. En primer lugar, la revisión efectuada comprende los impuestos aplicados en el ámbito nacional, ya que puede haber impuestos en los niveles subnacionales de gobierno (por ejemplo, Estados Unidos). Y en segundo lugar, se tomaron en consideración las tasas o alícuotas generales impuestas por la normativa, sin considerar, por razones de extensión, algunos tratamientos especiales existentes en función de variados criterios. Selectividad e impuestos ad valorem ARGENTINA Y EL IVA Las bebidas alcohólicas (definidas como aquellas que tengan 10° o más de alcohol en volumen, excluidos los vinos) afrontan las siguientes alícuotas nominales:

La alícuota que se aplica en el caso de las cervezas es del 8 %, al igual que para las bebidas analcohólicas, jarabes extractos y concentrados (con una reducción del 50 % para las bebidas elaboradas con un 10% como mínimo de jugos de frutas -o un 5% cuando se trate de limón- y para los jarabes para refrescos y los productos destinados a la preparación de bebidas analcohólicas, elaborados con un 20% como mínimo de jugos o zumos de frutas, sus equivalentes en jugos concentrados o adicionados en forma de polvo). Finalmente, el champán estuvo sujeto a un impuesto del 12%, pero el mismo se halla suspendido hasta el 31/12/2003. EL IPI DE BRASIL

PARAGUAY Y URUGUAY En la República Oriental del Uruguay la imposición selectiva al consumo se instrumenta a través del IMESI, Impuesto Específico Interno, el cual fija las siguientes alícuotas:

CHILE, IMPUESTO ADICIONAL

Cabe señalar que existe además el impuesto adicional a ciertos productos, que grava en general los bienes considerados de mayor exclusividad en su consumo. Entre ellos se incluyen las conservas de caviar y sus sucedáneos, que pagan una alícuota del 15 %. COLOMBIA , PERU, ECUADOR Y VENEZUELA En cambio, las tasas del impuesto al consumo de licores, vinos, aperitivos y similares se fijan de acuerdo con el grado de contenido alcohólico:

En la República de Perú el Impuesto Selectivo al Consumo grava con una tasa del 17 % diversos tipos de aguas (minerales artificiales o naturales, gaseada o sin gasear, azucarada, edulcorada o aromatizada). Los vinos de uva; vermuts y otros vinos de uva preparados con plantas o sustancias aromáticas; la sidra, perada, aguamiel y demás bebidas fermentadas; el alcohol etílico (desnaturalizado o no) y el aguardiente, whisky, ron, gin, ginebra y otros, son objetos de un impuesto ad valorem del 20 %. Finalmente, las cervezas sufren una imposición del 27,8 %, pero calculado sobre el precio de venta al público. El sistema impositivo comprende además el Impuesto Especial a las Ventas, que grava a todas las variedades de arroz con una tasa del 4 %. El Impuesto a los Consumos Especiales del Ecuador alcanza entre otros, a la cerveza, con una alícuota del 30,90 %, las bebidas gaseosas con el 10,30 % y al alcohol y productos alcohólicos distintos a la cerveza con una alícuota del 26,78 %. En la República Bolivariana de Venezuela la ley de Impuesto sobre Alcohol y Especies Alcohólicas establece el impuesto selectivo al consumo para algunas bebidas, con la particularidad de que alcanza la producción y/o importación, la expedición y la venta al público. En los dos primeros casos se aplican impuestos específicos, mientras para el restante impuestos ad valorem. Este se calcula con las siguientes alícuotas

Imposición selectiva e impuestos específicos Vale destacar que una ventaja de la utilización de impuestos específicos frente a los ad-valorem es que permiten penalizar a los productos de menor calidad (previéndose que los mismos pueden ser potencialmente más riesgosos para la salud) debido a que en teoría estos serían más baratos, por lo cual un impuesto de suma fija genera una carga tributaria mayor comparado a los productos de mayor calidad que se comercializan a precios mas elevados. Como es lógico, los impuestos específicos se determinan como un importe en la moneda nacional de cada país en función de una unidad de medida. Por este motivo, y a los fines de lograr mayor grado de homogeneidad en la exposición, se optó por convertir los valores de cada moneda nacional a dólares estadounidenses,. BOLIVIA Y MEXICO

También en México el Impuesto sobre la Producción y Servicios establece una cuota en función del número de litros producidos, envasados o importados. Los montos establecidos, nuevamente expresados en dólares estadounidenses por litro, son los siguientes:

CANADA

Las cervezas con un contenido alcohólico superior al 2,5 % pagan un impuesto de US$ 0,215 por litro; valor que se reduce a US$ 0,107 si el porcentaje de alcohol oscila entre el 1,2 y el 2,5 %; finalmente las cervezas con menos del 1,2 % de alcohol pagan US$ 0,02. Por su parte las bebidas espirituosas con más del 7 % de alcohol enfrentan un impuesto específico de US$ 8,49 por litro de alcohol absoluto, mientras que las que poseen una graduación inferior tributan US$ 0,189. ESTADOS UNIDOS Las bebidas destiladas, se encuentran sujetas a un impuesto de US$ 13,50 por galón consistente en un 50 % de alcohol, lo cual equivale a un impuesto de US$ 2,853 por litro. Cabe señalar que se reconoce un crédito fiscal por el contenido de diversos productos. En el caso del vino existen varias tasas, que dependen de la graduación alcohólica de los mismos:

Una particularidad del sistema estadounidense es que existe además un impuesto anual que recae sobre los comerciantes minoristas (US$ 250), distribuidores mayoristas (US$ 500) y productores de bebidas alcohólicas (US$ 1.000 o un impuesto reducido de US$ 500 para los que tengan ingresos brutos anuales menores a US$ 500.000). A esto se le deben agregar los impuestos estaduales, que en forma similar recaen como un impuesto específico por galón de cerveza, vino y bebidas destiladas. Los máximos impuestos se encuentran en Alaska, con US$ 1,07 por galón para cerveza, US$ 12,80 para bebidas destiladas y US$ 2,50 para vino. EL CRITERIO EUROPEO Más concretamente, en relación a la cerveza, se establece en el artículo 6 de la directiva 92/84 del Consejo de la Comunidades Europeas que a partir del 1 de enero de 1993 la tasa mínima del impuesto sobre la cerveza será de:

La tabla siguiente detalla el impuesto vigente en cada país, por hl de grado plato, pero expresado en dólares estadounidenses: |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Impuesto selectivo al consumo en la Unión Europea - Cerveza

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Respecto de los vinos, el artículo 5 de la Directiva 92/84 de la CEE estableció que a partir del 1º de enero de 1993 la tasa mínima del impuesto fuera de cero euros por hectolitro, incluidos los espumosos. En el Cuadro 2 se resumen las tasas específicas por hl, expresadas en dólares estadounidenses. |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Impuesto selectivo al consumo en la Unión Europea - Vinos

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

En lo que respecta a las bebidas fermentadas distintas del vino y la cerveza, las directivas de la Unión Europea fijan nuevamente un impuesto mínimo de cero euros por hectolitro. Como se puede apreciar en el cuadro siguiente, son varios los países que no aplican impuesto a este tipo de bebidas. extranjeros; sin pretender a partir de ello postular modificaciones en cualquiera de los tópicos mencionados. |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Impuesto selectivo al consumo en la Unión Europea

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

En el caso de los licores y del alcohol contenido en otras bebidas, la Directiva 92/84 de la CEE establece un impuesto mínimo de 550 o 1000 euros (en función de los valores vigentes previamente) por cada hectolitro de alcohol puro. El impuesto específico establecido por cada país toma los siguientes valores, expresados en dólares estadounidenses por hectolitro de alcohol puro: |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Impuesto selectivo al consumo en la Unión Europea

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

El Impuesto a las Bebidas Alcohólicas de Japón también aplica una suma fija en función de una unidad de medida. La obligación impuesta, expresada en dólares estadounidenses por litro, tomaría los siguientes valores:

Estas tasas pueden reducirse o incrementarse de acuerdo con la graduación alcohólica de la bebida en cuestión. Algunas conclusiones La comparación de algunos aspectos de la legislación referida a la imposición selectiva al consumo en los países indicados anteriormente, permite verificar algunas coincidencias comunes. Si bien la cantidad y calidad de productos alimentarios afectados por estos tributos adquiere dimensiones diferentes según el país de que se trate, la sujeción de las bebidas alcohólicas a este tipo de impuestos es una constante a destacar. En esto puede reconocerse la fundamentación postulada por la teoría económica de establecer el impuesto con el fin de morigerar consumos cuyo exceso puede resultar nocivo para la salud, o socialmente cuestionable. Sin embargo, otros productos que no responden a las características señaladas en el párrafo anterior también caen bajo la órbita de estos impuestos, especialmente en los países latinoamericanos. Así, se encuentra con frecuencia que son gravadas las bebidas analcohólicas, y en menos oportunidades productos como el azúcar y otros alimentos. Es probable que los fiscos busquen a través de estas políticas obtener recursos mediante la imposición a productos de consumo masivo, en los que la recaudación y control del cumplimiento de las normas demandan esfuerzos más equilibrados a las administraciones tributarias. El propósito de introducir un mayor grado de equidad a través de la carga a bienes considerados suntuarios motiva sin duda la inclusión en algunos casos de alimentos como el caviar. Parece evidente entonces que los alimentos y/o bebidas sujetos al alcance de los Impuestos Internos tal como se los conoce actualmente en la República Argentina son también materia de imposición selectiva en otras legislaciones, hecho que se hace más relevante si la compulsa se limita a los países latinoamericanos. Se hizo referencia también al monto de los impuestos específicos o al nivel de las alícuotas en los impuestos ad valorem, aunque es en extremo complejo comparar la carga generada por este tipo de gabela con relación al precio final abonado en el momento en que la población adquiere estos bienes para su consumo. Esto se debe principalmente a los siguientes factores:

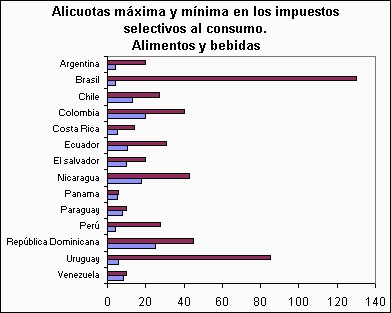

Hechas estas salvedades, haremos una rápida comparación de las alícuotas nominales vigentes en la República Argentina con las encontradas en el caso de los países donde se utilizan impuestos ad valorem. El siguiente gráfico muestra las alícuotas mínimas y máximas en vigencia para cada caso: |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||

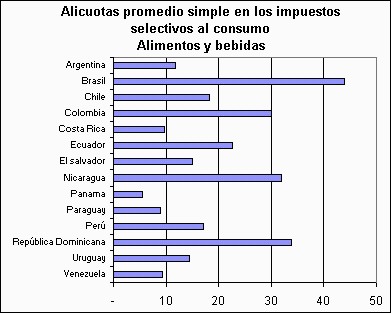

| Se ve claramente que las alícuotas mínima y máxima empleadas en nuestro país no están entre las más elevadas de la muestra. Esta impresión se reforzará si se estima una alícuota promedio simple entre las existentes para los alimentos y bebidas. Estos resultados se presentan en el Gráfico 2: | |||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Puede apreciarse con claridad que al menos el promedio de las alícuotas instituidas en la Argentina para determinar el tributo, no se encuentra entre los más considerables. Otra forma de enfocar esta cuestión sería determinar el valor monetario del impuesto, lo que permite compararlos (teniendo en mente las salvedades formuladas anteriormente) con los impuestos específicos descriptos en la sección anterior. Para esto utilizamos como información el precio promedio al consumidor relevado por el INDEC para la cerveza ($ 1,65 el litro) y gaseosas ($ 2,00 la botella de 1,5 lt.), considerándose un margen de comercialización del 30 %, el Impuesto al Valor Agregado del 21 % y el Impuesto a los Ingresos Brutos del 3 %. Este ejercicio da como resultado un impuesto por litro de aproximadamente $ 0,082 para la cerveza y $ 0,066 para las gaseosas. La conversión de estos importes a dólares estadounidenses es igual a un impuesto de US$ 0,029 y US$ 0,024 respectivamente, lo cual facilita evaluarlos respecto de los correspondientes a otros países que aplican impuestos específicos. Estos comentarios, tanto en lo pertinente a la cantidad y calidad de los productos alimentarios gravados en la República Argentina, así como a los niveles de imposición vigentes, sólo tienen por objeto tal como se señaló en la introducción, facilitar una mejor apreciación de esta faceta del sistema tributario argentino por medio de la indagación en sistemas extranjeros; sin pretender a partir de ello postular modificaciones en cualquiera de los tópicos mencionados.

|

|

|

Secretaría de Agricultura, Ganadería,

Pesca y Alimentos |

|

| Ministerio de Economía - Buenos Aires, Republica Argentina | ||