Industria de alimentos y bebidas

El empleo y los salarios

A la hora de medir la importancia de cualquier industria o actividad económica, uno de los aspectos más ponderados es el empleo generado por esa actividad, así como también el potencial incremento en los niveles de mano de obra ocupados que pudieran originarse como consecuencia de una mayor expansión sectorial.

Al referirse al sector agroalimentario argentino, es corriente centrar la atención en las variables que experimentaron un crecimiento notable a partir de la última década, como ser la producción, exportaciones, inversiones; o bien la trayectoria no siempre tan favorable de cuestiones tales como los precios en los mercados internacionales, las barreras arancelarias y paraarancelarias al comercio, el contexto macroeconómico nacional, etc.

Sin desmerecer la trascendencia de ninguna de estas cuestiones, resulta importante abstraerse momentáneamente de ellas para ofrecer aunque sea una breve descripción de unas pocas variables relacionadas con el empleo en el sector; máxime en la situación actual de la economía nacional en que los porcentajes de la población con problemas de empleo alcanzan niveles no conocidos en el pasado.

Como punto de partida de la descripción, se puede comenzar con el relevamiento realizado en ocasión del Censo 1994, con información correspondiente al año 1993. Según el mismo, en ese momento los establecimientos elaboradores de Alimentos y Bebidas ocupaban en total de 231.066 asalariados, cifra que determinaba que el sector ocupase al 25,33 % de los asalariados empleados en la industria manufacturera. La remuneración al trabajo era igual a 2.976.179.000 pesos, igual al 12,32 % del valor bruto de la producción; y al 45,78 % del valor agregado bruto sectorial.

Si bien hasta la fecha no ha vuelto a realizarse otro relevamiento censal de esas características, existen otras fuentes de información - sin duda de un alcance menor a las que reviste la organización y ejecución de un relevamiento censal -, que si bien pueden no tener como responsabilidad primaria la generación de información socioeconómica, cuentan con estadísticas que permiten trazar un breve panorama sobre la evolución del empleo y los salarios en las industrias elaboradoras de productos alimenticios y bebidas. La utilización de esta información es precisamente la base de este artículo.

Empleo, Productividad y Salarios

En este primer apartado se recurrirá a la Encuesta Industrial Mensual realizada por el INDEC, que la define como un operativo de representatividad nacional basado en una muestra de alrededor de 3.000 locales que cuentan con más de 10 personas ocupadas. En función de esta encuesta el INDEC elabora una serie de índices (con base en el año 1993 igual a 100) indicadores de:

- Volumen Físico de la Producción

en la Industria Manufacturera por rama (IVF)

- Obreros Ocupados en la Industria

Manufacturera por rama (IOO)

- Horas trabajadas en la industria

manufacturera por rama (IHT)

- Salario por Obrero en la industria manufacturera en valores corrientes por rama (ISO)

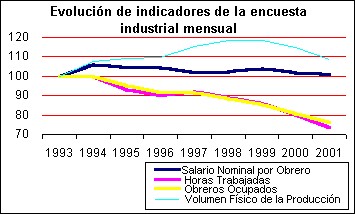

En el siguiente gráfico puede verificarse un seguimiento temporal de los índices señalados anteriormente para la rama de la industria manufacturera productora de alimentos y bebidas, desde el año 1993 hasta el año 2001:

|

|

Fuente: INDEC - Encuesta Industrial Mensual |

Resaltando algunos hechos que revela la lectura de los índices, se puede afirmar que éstos han seguido una evolución dispar.

En primer lugar, el IVF experimenta un crecimiento sostenido hasta 1998/99 - donde alcanza un valor máximo de 118,50 - para luego entrar en una pendiente negativa hasta el año 2001, donde retrocede a los valores previos de 1996.

En segundo término, los índices de horas trabajadas y obreros ocupados, muestran un patrón de comportamiento prácticamente similar: ambos caen constantemente desde 1994; caída que no es menor ya que partiendo de una base 100 se llega a valores promedio de 76,18 (IOO) y 73,57 (IHT) en el año 2001.

Finalmente, el índice que sigue la evolución de los salarios nominales es el que muestra mayor estabilidad, con incrementos y reducciones suaves, para llegar a un valor final apenas superior al del año base.

Esta sucinta descripción de los valores temporales

de los índices puede no decir mucho, y podría ser enriquecida

con la utilización de otros indicadores elaborados por el Centro

de Estudios de la Producción (CEP), sobre la base de los datos

de la encuesta industrial mensual. Estos indicadores se refieren a:

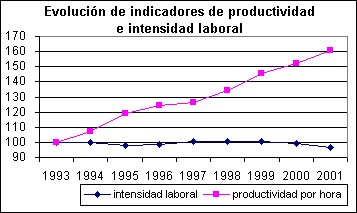

§ Intensidad Laboral: surge del cociente entre los índices

de horas trabajadas y de obreros ocupados

§ Productividad por hora: de la misma forma, se calcula como el cociente

entre los índices de volumen físico y horas trabajadas

En el Gráfico N° 2 se puede apreciar la evolución que siguieron ambos indicadores durante el período 1993 - 2001. Es destacable a simple vista el formidable crecimiento de la productividad por hora trabajada -indicador que se incrementa en un 60 %- mientras que en forma simultánea el indicador de intensidad laboral no experimenta grandes fluctuaciones, excepto caídas en años caracterizados por fuertes recesiones como 1995 y 2001.

|

|

Fuente: Centro de estudios de la producción (CEP) |

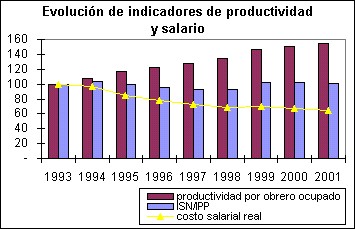

Otra forma alternativa de presentar el fuerte aumento de la productividad laboral es a partir del cociente entre el índice de volumen físico y el de obreros ocupados. Junto a este indicador, se presenta en el siguiente gráfico la evolución de la relación existente entre el Indice de Salario Obrero (ISO) y el Indice de Precios al Productor (IPP) para la industria de alimentos y bebidas durante el período 1993 - 2001; es decir una medida de la evolución del precio del trabajo asalariado expresada en función de los precios recibidos en promedio por la industria.

|

|

Fuente: Dirección de Industria Alimentaria sobre la base de datos del INDEC. |

El gráfico anterior ilustra nuevamente el importante

crecimiento que experimenta la productividad, en este caso expresada por

obrero ocupado. En forma simultánea, la relación existente

entre el salario y los precios se mantiene sin grandes cambios, aunque

desde 1998, la caída del índice de precios de alimentos

y bebidas genera un deterioro en la relación hasta el año

2001; volviendo a la relación existente en 1993.

Del cociente entre estos dos indicadores -presentados en forma de barras-

surge un tercer indicador que puede resumir la evolución del salario

como componente de la estructura de costos de la industria de alimentos

y bebidas, en donde se toman en cuenta la evolución del índice

del salario nominal, el índice de precios al productor de alimentos

y bebidas, y la productividad por obrero ocupado. Este indicador -la línea

continua- sugiere que la conjunción del aumento de productividad

por obrero ocupado y un salario nominal sin grandes modificaciones habría

generado como resultante una menor importancia relativa del salario como

componente de las estructuras de costos industriales.

De todas maneras, lo que se ha reseñado hasta el momento son sólo indicadores que trazan un panorama muy agregado del sector. Esto puede pasar por alto trayectorias disímiles, ya sea entre las diferentes ramas que conforman el sector, como aun entre empresas pertenecientes a una misma actividad.

Si bien sería altamente dificultoso contar con una serie de datos que respaldara lo señalado en el párrafo anterior, se puede, al menos, delinear una somera aproximación sobre las distintas intensidades de crecimiento de la producción y la productividad, mediante la información suministrada por las fichas sectoriales confeccionadas por el CEP.

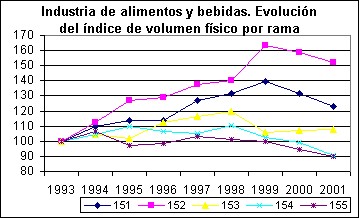

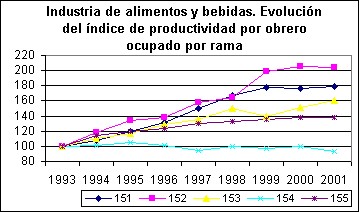

Una primera aproximación será -a través del siguiente gráfico- realizar un seguimiento del Indice de Volumen Físico para la industria de alimentos y bebidas a nivel de 3 dígitos de la CIIU (Revisión 3), que abarcan respectivamente los siguientes sectores:

151 - Productos alimenticios (incluye carne, pescado, frutas, legumbres, hortalizas, aceites y grasas).

152 - Elaboración de productos lácteos.

153 - Molienda de trigo, legumbres y cereales. Preparación de arroz, alimentos para animales y almidones.

154 - Elaboración de productos de panadería, azúcar, chocolate, pastas frescas y secas, café, té, yerba

mate y especias.

155 - Elaboración de bebidas gaseosas, vinos, cerveza, aguas minerales, jugos de frutas y bebidas

espirituosas.

|

|

Fuente: Dirección de Industria Alimentaria sobre la base de datos del CEP |

Es claro que el proceso de crecimiento de la producción

no revistió la misma intensidad

para todos los sectores, ya que las actividades industriales incluidas

en los códigos 151 y 152 se diferencian notablemente del resto

en el incremento del IVF. De la misma forma, el Gráfico N°

5 indica que son los sectores de mayor crecimiento de la productividad

por obrero ocupado, aunque de todas maneras, los índices parecen

mostrar que el crecimiento de la productividad fue mayor al crecimiento

de la producción para todas las ramas.

|

|

|

|

Fuente: INDEC - Encuesta Industrial Mensual. |

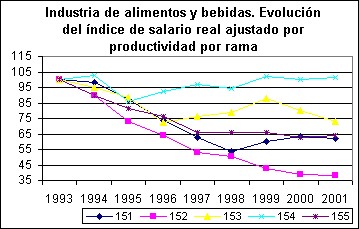

Para finalizar, los diferentes ritmos de crecimiento de la productividad y salarios se resumen en el Salario Real ajustado por productividad que divulgan las fichas sectoriales del CEP. Presenta los valores que toma este indicador para las cinco ramas durante los años 1993 y 2001. Si bien todas las ramas muestran una caída transitoria o continua del salario real ajustado por productividad, esta disminución se manifiesta con variada intensidad.

Nivel de empleo y salarios nominales

En este caso se recurre a la serie de Estadísticas Tributarias de la Administración Federal de Ingresos Públicos, editadas anualmente a partir de 1997. Uno de los capítulos de está referido al Sistema Integrado de Jubilaciones y Pensiones del Régimen Nacional de Seguridad Social, con información extraída de los formularios de declaración jurada presentados por los empleadores a lo largo de un período de doce meses.

Esta publicación permite obtener datos sobre la cantidad de empleadores, empleados asalariados, remuneraciones, aportes y contribuciones por actividad económica a nivel de tres dígitos. En los Cuadros N° 1 y N° 2 se exponen las variables consideradas más importantes, en forma agregada para la industria de alimentos y bebidas:

Empleados en la Industria de Alimentos y Bebidas

|

PERIODO

|

Empleados en la industria de alimentos

|

Empleados en la industria de bebidas

|

Total

|

Participación

en el empleo industrial |

Participación

en el empleo total |

|

08/1996-07/1997

|

220.861

|

49.188

|

270.049

|

29.20%

|

6.76%

|

|

08/1997-07/1998

|

219.014

|

47.465

|

266.479

|

28.63%

|

6.06%

|

|

08/1998-07/1999

|

215.914

|

47.754

|

263.668

|

28.53%

|

5.69%

|

|

año 2000

|

213.269

|

46.347

|

259.616

|

29.52%

|

5.48%

|

|

Fuente : Dirección de Industria Alimentaria sobre la base de datos extraídos de Estadísticas Tributarias años 1997,1998,1999 y 2000 |

Evolución de la Remuneración

Bruta Promedio Mensual

en la Industria de Alimentos y Bebidas

|

PERIODO

|

Remuneraciones promedio alimentos

|

Remuneraciones promedio bebidas

|

Remuneraciones prom. alimentos y bebidas

|

Remuneraciones prom. industria manufacturera

|

Remuneraciones prom. actividades económicas

|

|

08/1996-07/1997

|

879,43

|

1.149,33

|

928,59

|

1.157,51

|

933,60

|

|

08/1997-07/1998

|

889,50

|

1.154,18

|

936,65

|

1.175,82

|

926,35

|

|

08/1998-07/1999

|

901,77

|

1.144,67

|

945,76

|

1.076,46

|

926,62

|

|

año 2000

|

915,86

|

1.190,52

|

964,89

|

1.098,27

|

942,47

|

Fuente : Dirección de Industria Alimentaria sobre la base de datos extraídos de Estadísticas Tributarias años 1997,1998,1999 y 2000. Incluye el Aguinaldo |

La lectura de los cuadros anteriores permite inferir algunas características muy generales del empleo en el ámbito sectorial:

- La cantidad de empleados en relación de

dependencia experimentó una caída leve pero sostenida

en los cuatro

años que comprenden las estadísticas. Efectivamente, entre 1996 y el 2000 la caída en la industria de alimentos fue del 3,44 %; mientras que en bebidas fue algo mayor, llegando al 5,78 %.

- Este proceso se tradujo en una caída importante

en la participación porcentual en el empleo asalariado total;

no así en la industria manufacturera, donde se mantiene una participación del 29 % del total.

- La remuneración bruta nominal

promedio mensual (cuya estimación incluye el aguinaldo) se incrementó

un

4,14 % en el caso de industrias alimenticias y un 3,58 % para bebidas. Este crecimiento fue similar al de la industria manufacturera, y sensiblemente superior al que surge tomando en cuenta todas las actividades económicas.

- La remuneración bruta promedio

de la industria alimentaria fue inferior en casi un 17 % al promedio

de la

industria manufacturera y en cerca de un 4 % al promedio general.

- En el caso del sector elaborador

de bebidas, la remuneración promedio supera en un 7,67 % al promedio

de la

industria manufacturera; en un 24,39 % al promedio general del sistema, y cerca de un 30 % a la correspondiente a la industria de alimentos.

Diferentes niveles salariales en la Industria de Alimentos y Bebidas

Los datos del apartado anterior referidos al nivel de remuneraciones sectoriales brindan una primera aproximación, la cual puede disimular la existencia de situaciones bastante divergentes según las diferentes actividades y/o empresas.

Las causas que originan esas diferencias pueden ser varias, pudiendo responder a diferentes intensidades en el uso de mano de obra, calificación de la misma, productividad, estado de la tecnología, mercados en los que se desempeña la firma o el sector, régimen que regula las relaciones laborales, etc. Cuál de estos factores pesan más a la hora de generar diferencias salariales es un punto de difícil dilucidación que exigiría una búsqueda exhaustiva de información que escapa a los fines planteados.

Por lo tanto, sólo se presentan los distintos niveles de remuneraciones existentes al interior de la industria. La primer fuente de información a utilizar son los datos sobre el Régimen Nacional de Seguridad Social y el Sistema Integrado de Jubilaciones y Pensiones publicadas en las Estadísticas Tributarias de la Administración Federal de Ingresos Públicos correspondientes al año 2000, los cuales permiten obtener una remuneración bruta promedio mensual, al menos al nivel de 3 dígitos de la CIIU Revisión 3. Este promedio surge de dividir la remuneración total anual por la cantidad de empleados de la rama, por lo cual sería igual a una remuneración bruta mensual con más la parte proporcional del aguinaldo.

Remuneración Bruta Promedio

Mensual

en la Industria de Alimentos y Bebidas por sectores

|

ACTIVIDAD ECONOMICA

|

REMUNERACION PROMEDIO

|

| 151. Producción y procesamiento de carne, pescado, frutas, legumbres, hortalizas, aceites y grasas |

869,80

|

| 152. Elaboración de productos lácteos |

1.140,60

|

| 153. Elaboración de productos de molinería, almidones y productos derivados del almidón y de alimentos preparados para animales |

1.168,04

|

| 154. Elaboración de productos alimenticios n.c.p. |

865,11

|

| 155. Elaboración de bebidas |

1.190,52

|

|

Fuente: Elaboración Propia según datos de las Estadísticas Tributarias de la AFIP. |

A un panorama algo más amplio se puede acceder mediante las estadísticas de la Superintendencia de Riesgos del Trabajo. Esta publica en forma mensual por actividad económica a seis dígitos según el CIIU Revisión 2 y 3, la cuota promedio pactada entre las aseguradoras y las empresas de la industria, así como el porcentaje que la misma representa sobre el salario bruto del trabajador. Esto permite estimar el salario bruto promedio mensual para cada uno de los diferentes sectores declarado a lo largo del año.

El siguiente cuadro presenta los resultados obtenidos al estimar el salario bruto promedio mensual -incluido el sueldo anual complementario- en el año 2000 para cada una de las ramas que componen la industria de alimentos y bebidas, según la CIIU 2. Esto no implica establecer ningún tipo de comparación con los promedios que surgen de la AFIP, ya que éstos son promedios ponderados por la cantidad de personal en relación de dependencia y además se utilizan diferentes revisiones del CIIU.

Remuneración Bruta Promedio

Mensual

en la Industria de Alimentos y Bebidas por sectores

| Matanza de ganado. Mataderos. |

566,29

|

Fabricación de galletitas, bizcochos y otros productos "secos" de panadería. |

984,75

|

| Preparación y conservación de carne de ganado. Frigoríficos. |

785,59

|

Fabricación de masas y otros productos de pastelería. |

562,43

|

| Matanza, preparación y conservación de aves. |

861,59

|

Fabricación de pastas frescas. |

603,88

|

| Matanza, preparación y conservación de animales no clasificados en otra parte. |

585,04

|

Fabricación de pastas secas. |

711,16

|

| Elaboración de fiambres, embutidos, chacinados y otros preparados a base de carne. |

755,78

|

Fabricación y refinación de azúcar de caña. Ingenios y refinerías. |

688,54

|

| Fabricación de quesos y mantecas. |

1.050,86

|

Fabricación y refinación de azúcar no clasificada en otra parte. |

279,86

|

| Elaboración, pasteurización y homogeneización de leche (incluida la condensada y en polvo). |

1.247,06

|

Fabricación de cacao, chocolate, bombones y otros productos a base del grano de cacao. |

740,33

|

| Fabricación de productos lácteos no clasificados en otra parte (incluye cremas, yogures, helados, etc.). |

970,51 |

Fabricación de productos de confitería no clasificados en otra parte (incluye gomas de mascar, caramelos, confitados, pastillas, etc.). |

1.144,57

|

| Elaboración de frutas y legumbres frescas para su envasado y conservación. Envasado y conservación de frutas, legumbres y jugos. |

539,42

|

Elaboración de té. |

435,62

|

| Elaboración de frutas y legumbres secas. |

384,60

|

Tostado, torrado y molienda de café. |

927,13

|

| Elaboración y envasado de conservas, caldos y sopas concentradas y de alimentos a base de frutas y legumbres deshidratadas. |

949,42

|

Elaboración de concentrados de café, té y yerba mate. |

620,95 |

| Elaboración y envasado de dulces, mermeladas y jaleas. |

592,27

|

Fabricación de hielo excepto el seco. |

665,35

|

| Elaboración de pescados de mar, crustáceos y otros productos marinos. Envasado y conservación. |

1.040,50

|

Elaboración y molienda de especias. |

702,08

|

| Elaboración de pescados de ríos y lagunas y otros productos fluviales y lacustres. Envasado y conservación. |

310,87

|

Elaboración de vinagres. |

463,68

|

| Fabricación de aceites y grasas vegetales comestibles y sus subproductos. |

1.277,44

|

Refinación y molienda de sal. |

1.140,75

|

| Fabricación de aceites y grasas animales no comestibles. |

885,79

|

Elaboración de extractos, jarabes y concentrados. |

995,73

|

| Fabricación de aceites y harinas de pescado y otros animales marinos, fluviales y lacustres. |

551,61

|

Fabricación de productos alimentarios no clasificados en otra parte. |

970,66 |

| Molienda de trigo. |

1.261,70

|

Fabricación de alimentos preparados para animales. |

759,05

|

| Descascarado, pulido, limpieza y molienda de arroz. |

559,76

|

Destilación, rectificación y mezcla de bebidas alcohólicas (incluye whisky, cognac, ron, ginebra, etc.). |

1.666,97

|

| Molienda de legumbres y cereales no clasificados en otra parte. |

1.015,32

|

Destilación de alcohol etílico. |

715,13

|

| Molienda de yerba mate. |

690,49

|

Fabricación de vinos. |

765,02

|

| Fabricación de sidras y bebidas fermentadas excepto las malteadas. |

771,05

|

||

| Elaboración de alimentos a base de cereales. |

830,71 |

Fabricación de mostos y subproductos de la uva no clasificados en otra parte. |

801,05

|

| Fabricación de malta, cerveza y bebidas malteadas. |

1.986,88

|

||

| Elaboración de semillas secas de leguminosas. |

571,12 |

Embotellado de aguas naturales y minerales. |

1.210,79

|

| Fabricación de soda. |

612,87

|

||

| Fabricación de pan y demás productos de panadería excepto los "secos". |

541,80 |

Elaboración de bebidas no alcohólicas excepto extractos, jarabes y concentrados (incluye bebidas refrescantes, gaseosas, etc.). |

1.286,58

|

|

Fuente: Dirección de Industria Alimentaria en base a datos de la Superintendencia de Riesgos del Trabajo. |

Participación del salario en la estructura de costos de la industria

Un enfoque diferente para abordar el rol del salario en el sistema económico es considerarlo como un componente más en la estructura de costos de las firmas, aspecto crítico sobre todo si se trata de industrias que deben sostener su presencia en aquellos mercados internacionales donde la competencia vía precios desempeña un papel determinante.

Es por eso que una modesta pretensión de esta nota sería tener una idea aproximada de la incidencia de la mano de obra asalariada en una estructura de costos para la industria de alimentos y bebidas. Obsérvese el carácter decididamente general que puede brindar esta información.

En línea con el objetivo de obtener una estimación agregada de la incidencia de la mano de obra en la industria, se utilizan los Balances Generales de 34 sociedades cuya actividad sea la elaboración de alimentos y/o bebidas, correspondientes al ejercicio comercial cerrado en el año 2000 o que se hubiese desarrollado mayoritariamente en ese año.

Para este sencillo ejercicio, se toman de cada Balance General los montos imputados al gasto en salarios y contribuciones a cargo de los empleadores según el cuadro exigido por el art. 64, apartado I, inc. "B" de la Ley 19.550. Antes de avanzar en el procedimiento de estimación, es conveniente resumir brevemente los conceptos incluidos en las contribuciones a cargo de los empleadores, a saber:

a) Sistema Integrado de Jubilaciones y Pensiones

b) Instituto Nacional de Servicios Sociales para Jubilados y Pensionados

c) Régimen Nacional de Asignaciones Familiares

d) Fondo Nacional de Empleo

e) Superintendencia de Servicios de Salud

f ) Régimen de Obras Sociales

Las alícuotas aplicables sobre el salario bruto del trabajador (existe una Base Imponible Previsional Máxima de las Contribuciones a cargo de los empleadores de $ 4.800 o 60 MOPRES) se detallan a continuación para cada uno de los diferentes sistemas:

| Sistema Integrado de Jubilaciones y Pensiones |

16 %

|

| Instituto Nacional de Servicios Sociales para Jubilados y Pensionados |

2 %

|

| Régimen Nacional de Asignaciones Familiares |

7,5 %

|

| Fondo Nacional de Empleo |

1,5 %

|

| Superintendencia de Servicios de Salud |

0,5 %

|

| Régimen de Obras Sociales |

4,5%

|

Hay que tomar en cuenta que los niveles efectivos de imposición sobre el salario bruto serían menores, ya que:

- A partir del año 1994 comenzaron

a aplicarse reducciones sobre las alícuotas indicadas, disminuciones

cuya

intensidad variaba en función de la localización del establecimiento. La magnitud de las reducciones vigentes

para el año 2000 generaba una contribución total a cargo de los empleadores que podía oscilar entre el 9,20 y

el 19,70 % de las remuneraciones brutas.

- La existencia de diferentes modalidades contractuales

que establecían la posibilidad de reducciones parciales

o totales de las contribuciones a cargo del empleador, bajo determinadas condiciones.

Asimismo los empleadores deben abonar una contribución del 14 % sobre los montos de vales alimentarios o cajas de alimentos que se otorguen a los empleados. Además todas las empresas que tengan personal en relación de dependencia se encuentran obligadas a contratar un seguro con las Aseguradoras de Riesgo de Trabajo (A.R.T. - Ley Nº 24.557). Los precios de las pólizas son pactados libremente y dependen de la actividad económica, las condiciones de higiene, seguridad y de la cantidad de personal de la empresa.

Retomando la estimación de la incidencia de la mano de obra salarial en la industria, al monto total obtenido de erogaciones entre salarios y contribuciones a cargo del empleador (no incluyeron otros conceptos como viáticos, indemnizaciones, juicios laborales, comisiones) se lo expresa porcentualmente en función de la sumatoria de los siguientes rubros, que forman parte de los estados de resultados empresarios:

- Costo de Ventas

- Gastos de Administración

- Gastos de Comercialización

- Resultados Financieros y por Tenencia de Activos y Pasivos

- Impuesto a las Ganancias y /o a la Ganancia Mínima Presunta

Este procedimiento arroja como resultado un indicador sumamente imperfecto de la incidencia salarial, pero permite dar uso a la información disponible. Entre los resultados que resultan más interesantes, se pueden señalar:

- En primer lugar, se estima que la sumatoria de

ventas de las 34 empresas relevadas representaría alrededor

del 16 % de las ventas anuales de la industria; pero estas no alcanzan a cubrir a la totalidad de los costos y gastos. Visto de otra forma, esto implica que a nivel consolidado, la rentabilidad final sería ligeramente negativa, aunque a nivel individual se encontrarían situaciones dispares.

- Considerando al conjunto de firmas

relevadas como una sola, se observa que la participación de los

salarios

y las contribuciones sociales en la estructura de costos propuesta alcanza al 12,14 %. En este caso, el indicador es un promedio ponderado donde la relación existente en las firmas de mayor tamaño tiene lógicamente un peso mayor sobre el resultado final del indicador.

- Otra interpretación posible

del resultado anterior, es que frente a un precio promedio de venta

de productos de

$ 100 que cubriera todos los costos enumerados en el primer párrafo, algo más de $ 12 deberían destinarse al pago de salarios y contribuciones sociales.

- Otra alternativa es generar un indicador

que sea un promedio simple de la relación observada individualmente

para cada sociedad, de manera de aislar el efecto que sobre el resultado provocan las firmas de mayor tamaño. En este caso, la participación de la mano de obra en la estructura de costos promedia el 15,36 %, pero con una marcada disparidad respecto a ese valor, ya que el coeficiente de dispersión es del 53,59 %.

- Si, en cambio, se expresa la importancia

de las erogaciones en salarios y contribuciones sociales en referencia

al valor bruto de producción (estimado como el monto de ventas más la variación de existencias), se observa que la participación del trabajo asalariado es del 12,34 %, relación porcentual prácticamente similar a la que surge del Censo Económico 1994.

- Desafortunadamente, no es posible

diferenciar qué porcentaje de la incidencia corresponde a salarios,

y qué

porcentaje a las imposiciones sobre el mismo a cargo del empleador, ya que los balances no siguen los mismos criterios para exponer estos gastos en el cuadro exigido por la ley 19550.

- Los costos originados por la mano

de obra asalariada son imputados alternativamente para determinar el

costo

de ventas (costos atribuibles a la producción o adquisición de los bienes destinados a la venta), gastos de comercialización (aquellos realizados en relación directa con la venta y distribución de los productos) y gastos de administración (gastos que no son atribuibles a la compra, producción, comercialización y financiación de bienes).

- Tomando en cuenta la clasificación

anterior, se puede señalar que, como promedio ponderado, algo

más del

55 % del gasto en mano de obra se imputa como gasto de producción, y en consecuencia forma parte del costo de ventas, mientras que el resto es imputado en forma prácticamente similar entre los gastos de administración y comercialización. El promedio simple indica que la parte del costo laboral imputada a gastos de producción es del 69 %.

- Visto desde otro ángulo,

se puede estimar también la importancia de la mano de obra asalariada

en el costo

de ventas, los gastos de administración y de comercialización. Obsérvese que a pesar de imputarse la misma mayoritariamente como gasto de producción, sólo representa el 9,05 % del total del costo de ventas de las firmas analizadas; alcanza al 16,39 % de los gastos de comercialización y representa finalmente el 56,66 % de los gastos de administración.

- Finalmente, parece conveniente aclarar

que lo señalado no tiene en cuenta la incidencia de los salarios

y otro

costos laborales en las materias primas, materiales, insumos y servicios consumidos por las empresas en el transcurso de su proceso de producción y comercialización de bienes.

Empleo por ramas y empresas

Con el objeto de ilustrar este punto se toman algunas de las fuentes de información mencionadas a lo largo del trabajo.

En primer lugar, se realiza una comparación entre la distribución del empleo asalariado al interior de la industria de alimentos y bebidas a nivel de 3 dígitos de la CIIU Revisión 3. El cuadro Nº 4 consta de dos recuadros.

El primero resume la información correspondiente al año 1993, extraída del CNE realizado en el año 1994; mientras que el siguiente consigna los datos de empleo que surgen del Régimen Nacional de Seguridad Social para el año 2000.

Es importante destacar que el número de empleados se refiere a un promedio mensual en ambos casos; y tener presente que por tratarse de datos provenientes de organismos con funciones claramente disímiles, con diferentes procedimientos de recopilación y clasificación de datos, la pertinencia de esta comparación es sin duda cuestionable.

Distribución del empleo en

la Industria de Alimentos y

Bebidas

|

Rama

|

Empleados

|

Participación

|

|

151

|

73.912

|

31,99%

|

|

152

|

20.682

|

8,95%

|

|

153

|

12.331

|

5,34%

|

|

154

|

83.290

|

36,05%

|

|

155

|

40.851

|

17,68%

|

Fuente: INDEC - Censo Nacional Económico. |

Estadísticas Tributarias 2001

(Información

correspondiente al año 2000)

|

Rama

|

Empleados

|

Participación

|

|

151

|

78.581

|

30,27%

|

|

152

|

25.575

|

9,85%

|

|

153

|

11.256

|

4,34%

|

|

154

|

97.857

|

37,69%

|

|

155

|

46.347

|

17,85%

|

|

Fuente: AFIP - RNSS. |

Haciendo salvedad de las objeciones realizadas, se puede apreciar que los cuadros anteriores muestran una participación porcentual muy similar entre las ramas, al menos al nivel de 3 dígitos, para ambos años.

De la misma forma en que se recurrió a la información proveniente de las ART para esbozar una cuantificación de los diferentes niveles salariales existentes; también se puede establecer una distribución del empleo asalariado en la industria entre las diferentes ramas de actividad. En este caso, se cuenta con información acerca de la cantidad de trabajadores promedio asegurados según rama de actividad económica -máxima desagregación según la C.I.I.U. Rev. 2- para el año 2000. La diferente codificación de actividades, así como el hecho de que para las empresas inscriptas a partir de abril de 1999 se utiliza la CIIU Revisión 3, dificulta cualquier tipo de comparación con la información proveniente del INDEC o la AFIP.

Igualmente, el total de empleados que surge del cuadro siguiente, según la información provista por la SRT, es inferior en poco más de un 5 % al total de empleados que surge del Régimen Nacional de Seguridad Social, por lo cual se consideró válida su inclusión, meramente con fines informativos:

Distribución del empleo en la Industria de Alimentos y Bebidas

| Fabricación de pan y demás productos de panadería excepto los "secos". |

22.983

|

Elaboración de extractos, jarabes y concentrados. |

3.309

|

| Preparación y conservación de carne de ganado. Frigoríficos. |

15.206

|

Tostado, torrado y molienda de café. |

2.972

|

| Fabricación de vinos. |

14.689

|

Fabricación de cacao, chocolate, bombones y otros productos a base del grano de cacao. |

2.407

|

| Elaboración de bebidas no alcohólicas excepto extractos, jarabes y concentrados (incluye bebidas refrescantes, gaseosas, etc.). |

13.726

|

Destilación, rectificación y mezcla de bebidas alcohólicas (incluye whisky, ron, ginebra, etc.). |

1.962

|

| Fabricación de galletitas, bizcochos y otros productos "secos" de panadería. |

12.279

|

Fabricación de alimentos preparados para animales. |

1.878

|

| Fabricación de quesos y mantecas. |

11.338

|

Fabricación de pastas secas. |

1.666

|

| Fabricación y refinación de azúcar de caña. Ingenios y refinerías. |

10.312

|

Embotellado de aguas naturales y minerales. |

1.439

|

| Elaboración de embutidos, chacinados, fiambres, y otros preparados a base de carne. |

10.082

|

Elaboración de frutas y legumbres secas. |

1.299

|

| Fabricación de productos alimentarios no clasificados en otra parte. |

9.923

|

Elaboración y envasado de dulces, mermeladas y jaleas. |

1.282

|

| Fabricación de productos de confitería no clasificados en otra parte (incluye caramelos, frutas, pastillas, gomas de mascar, etc.). |

8.815

|

Elaboración de té. |

1.193

|

| Molienda de trigo. |

8.745

|

Descascaramiento, pulido, limpieza y molienda de arroz. |

1.181

|

| Fabricación de aceites y grasas vegetales comestibles y sus subproductos. |

8.513

|

Elaboración y molienda de especias. |

944

|

| Matanza de ganado. Mataderos. |

8.348

|

Matanza, preparación y conservación de animales no clasificados en otra parte. |

837

|

| Elaboración de frutas y legumbres frescas para su envasado y conservación. Envasado y conservación de frutas, legumbres y jugos. |

8.028

|

Fabricación de sidras y bebidas fermentadas excepto las malteadas. |

831 |

| Matanza, preparación y conservación de aves. |

7.959

|

Molienda de legumbres y cereales no clasificados en otra parte. |

800

|

| Fabricación de prod. lácteos no clasificados en otra parte (incluye cremas, yogures, helados, etc.). |

7.670

|

Fabricación de hielo excepto el seco. |

620

|

| Elaboración, pasteurización y homogeneización de leche (incluida la condensada y en polvo). |

7.506

|

Elaboración de alimentos a base de cereales. |

607

|

| Fabricación de soda. |

7.230

|

Elaboración de concentrados de café, té y yerba mate. |

586

|

| Refinación y molienda de sal. |

542

|

||

| Elaboración de pescados de mar, crustáceos y otros productos marinos. Envasado y conservación. |

6.333

|

Fabricación de aceites y grasas animales no comestibles. |

513

|

| Fabricación de pastas frescas. |

4.189

|

Destilación de alcohol etílico. |

323

|

| Elaboración de vinagres. |

168

|

||

| Fabricación de masas y otros productos de pastelería. |

3.827

|

Elaboración de pescados de ríos y lagunas y otros productos fluviales y lacustres. Envasado y conservación. |

158

|

| Fabricación de malta, cerveza y bebidas malteadas. |

3.555

|

Fabricación de mostos y subproductos de la uva no clasificados en otra parte. |

152

|

| Molienda de yerba mate. |

3.532

|

Fabricación de aceites y harinas de pescado y otros animales marinos, fluviales y lacustres. |

146

|

| Elaboración de semillas secas de leguminosas. |

58

|

||

| Elaboración y envasado de conservas, caldos y sopas concentradas y de alimentos a base de frutas y legumbres deshidratadas. |

3.381 |

Fabricación y refinación de azúcar no clasificada en otra parte. |

25 |

Fuente: Superintendencia de ART - Valores correspondientes al año 2000 |

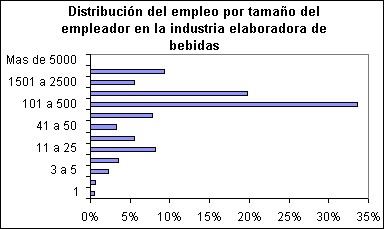

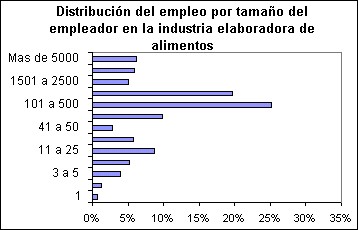

Para terminar, las estadísticas de la SRT pueden aportar un panorama sobre la distribución del empleo de acuerdo al tamaño de la empresa, medido éste por la cantidad de asalariados por empresa, la cual puede tener varios establecimientos productivos. En Los dos cuadros siguientes permiten comparar la concentración del empleo por tamaño de empresa existente en la industria elaboradora de alimentos con la de la industria de bebidas.

|

|

Fuente: Dirección de Industrai Alimentaria sobre la base de datos de ICCD. |

|

|

Fuente: Dirección de Industrai Alimentaria sobre la base de datos de ICCD. |

Quizás el rasgo más destacable de los gráficos anteriores sea la existencia de una importante concentración del empleo en empresas con más de cien empleados (la normativa oficial determina como uno de los parámetros para definir el carácter PYME de una firma industrial el empleo de hasta 200 trabajadores), las que concentran el 61,78 % del empleo en el caso de alimentos, cifra que alcanza al 68,25 % para bebidas. Si bien existiría entonces un grado mayor de concentración del empleo en la industria de bebidas, las empresas con mayor número de empleados pertenecerían a la industria de alimentos.

Comentario Final

A lo largo de las secciones anteriores se ha tratado de desarrollar un perfil de la industria de alimentos y bebidas no siempre recordado a la hora de destacar la importancia del sector en la economía nacional. Para esto se recurrió a diferentes fuentes de información, las que pueden sugerir comportamientos o tendencias no siempre congruentes entre sí. Pese a ello, pueden rescatarse algunos rasgos que surgen de las fuentes de información antes mencionadas:

- Durante la década del 90 se experimentó

un gran crecimiento de la productividad de la mano de obra, en

consonancia con pequeñas fluctuaciones de los salarios nominales. Sin embargo, el crecimiento de la productividad fue desparejo en cuanto a su intensidad según los diferentes sectores.

- El sector de alimentos y bebidas mantiene su participación porcentual en el empleo industrial, en forma simultánea a una menor participación en el empleo total.

- Existiría una importante diferencia en

el nivel de remuneraciones promedio entre las industrias de bebidas

frente a

las de alimentos. De todas formas, ambas no difieren demasiado del promedio de la industria manufacturera. - Existen grandes diferencias entre los salarios

promedio cuando se aborda esta variable para el conjunto de ramas

integrantes de la industria alimentaria. - Estas diferencias también se reproducen

-aunque con menor intensidad- al estimar la participación de

la mano

de obra asalariada en el valor bruto de producción. - Si bien no existe una concentración del

empleo significativa vista desde el tipo de actividad, la concentración

del

empleo es mayor tomando como referencia el tamaño de la empresa empleadora.

Lic. Gustavo Rodríguez Vázquez